Die Bilfinger-Aktie ist für diejenigen, welche sie seit längerer Zeit im Depot haben, eine ziemliche Enttäuschung. Während ich diese Zeilen schreibe, fällt der Kurs der Aktie gerade unter die 40-Euro-Marke. Wer bereits länger investiert sind, weiß, auf welchem Kursniveau die Aktie ein Jahr zuvor stand: Ende Mai 2014 waren es Notierungen im Bereich 87 Euro!

Warum hat sich der Kurs mehr als halbiert?

Zum Anbieter admirals CFD Service – 74% verlieren GeldIch habe das Unternehmen seit einiger Zeit im Blick. Und 2014 gab es nicht nur eine, sondern gleich mehrere Gewinnwarnungen durch das Management. So etwas zerstört natürlich Vertrauen. Denn klar – eine Prognose kann aufgrund geänderter Rahmenbedingungen „kassiert“ werden. Dann passt das Management die Prognose eben an. Doch in solchen Fällen sollte man eigentlich erwarten können, dass die Manager vorsichtig kalkulieren und die neue Prognose im Sinne eines vorsichtigen Kaufmanns geben.

Mehrere Gewinnwarnungen innerhalb eines Jahres wirkten negativ

Wenn dann kurz darauf auch die neue Prognose sich als zu optimistisch erweist…und dann erneut korrigiert werden muss…und dann nochmal!

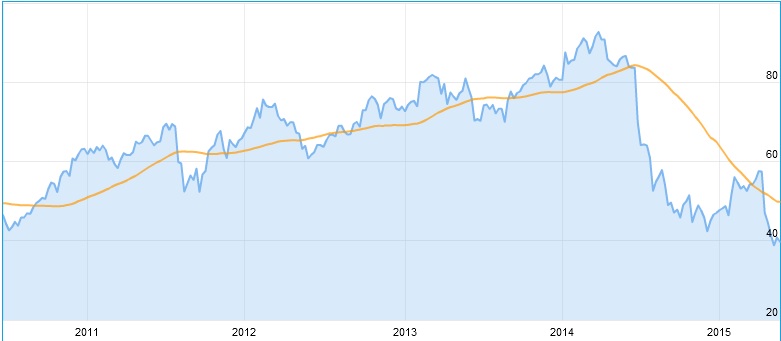

Und so war es bei Bilfinger. Es begann übrigens am 30. Juni 2014 mit Gewinnwarnung Nummer 1. Sie sehen den darauf folgenden Einbruch des Aktienkurses auch deutlich im folgenden Chart:

Kursverlauf Aktie Bilfinger SE

Gut sichtbar insbesondere der Einbruch nach der Gewinnwarnung im Juni 2014. Quelle: Finanzen100

Sie erinnern sich vielleicht – Konzernchef bei Bilfinger war Roland Koch (ehemaliger hessischer Ministerpräsident). Zum Zeitpunkt der zweiten Gewinnwarnung nahm dieser seinen Hut (übrigens soll er bis 2016 noch volle Bezüge erhalten). Damals machten Gerüchte die Runde, dass ein Finanzinvestor seinen Rücktritt gefordert haben soll. Und damals hieß es auch, dass nach der Bekanntgabe des Rücktritts von Roland Koch in einigen Büros Sektkorken geknallt haben sollen. Da ich nicht dabei war, kann ich das weder bestätigen noch dementieren.

Relativ enttäuschende Geschäftszahlen 2014

Zu den Zahlen. Das Management selbst sprach von einem „unbefriedigenden Geschäftsjahr 2014“. Das – Vorsicht, Wortungetüm – „bereinigte Ergebnis je Aktie aus fortzuführenden Aktivitäten“ lag bei 3,96 Euro. Immerhin plus. Im Vorjahr = 2014 hatte der Vergleichswert noch bei 5,69 Euro gelegen.

- Die Umsätze = Leistung lagen 2014 7,69 Mrd. Euro. Das war sogar ein Zuwachs gegenüber dem Wert von 2013, welcher bei 7,552 Mrd. Euro lag.

- Doch mehr als die Vergangenheit interessiert die Börse die Zukunft – und bei den Auftagseingängen hatte sich 2014 ein deutlicher Rückgang gezeigt. Und Auftragseingänge – das sind die Umsätze = Leistung von morgen!

- Konkret: Auftragseingänge 2013 lagen bei 7,513 Mrd. Euro. 2014 dann waren es „nur“ noch 6,6 Mrd. Euro.

- Rückgang auch beim Auftragsbestand – sprich: es wurde mehr abgearbeitet, als an neuen Aufträgen reinkam. Konkret:

- 2013 lag der Auftragsbestand bei Bilfinger dem Geschäftsbericht zufolge bei 6,476 Mrd. Euro. 2014 dann waren es 5,461 Mrd. Euro.

Quelle: Geschäftsbericht Bilfinger SE

Die Gewinnwarnungen und der Rücktritt im letzten Jahr waren übrigens offensichtlich kein „reinigendes Gewitter“: Vor einigen Wochen gab es eine erneute Gewinnwarnung bei Bilfinger.

Bilfinger: US-Geschäft schwächelt

Das Öl- und Gasgeschäft in den USA schwächelt – und auch die Kraftwerksparte. Entsprechend kamen aus diesen Bereichen auch weniger neue Aufträge für Bilfinger.

Und wieder geht ein Vorstandsvorsitzender: Herbert Bodner tritt den Rückzug an, diesmal übernimmt ein Norweger, und zwar Per H. Utnegaard. Ab Juni soll er die Leitung übernehmen – als anvisierte Maßnahmen wurden – wenig überraschend – Kapazitätsabbau in den Bereichen Industrie und Energie genannt und „Effizienzsteigerungen“ im Bereich der Verwaltung.

Das Ebitda – was im Vorjahr noch bei bereinigt 270 Mio. Euro gelegen hat – soll deutlich zurückgehen.

Insofern ist es überhaupt nicht verwunderlich, dass der Kurs so unter die Räder gekommen ist, wie es der obige Chart zeigt.

Und das spricht für Bilfinger:

Was für die Aktie spricht: Alle schlechten Nachrichten sollten nun im Kurs „drin“ sein. Im Mai wurden übrigens 2,00 Euro Dividende pro Aktie ausgeschüttet. Im nächsten Jahr wird es voraussichtlich deutlich weniger sein – dennoch: Bilfinger ist für eine relativ hohe Dividendenrendite bekannt.

Was mir außerdem aufgefallen ist: Ein Manager von Bilfinger kaufte am 26. Mai 2.950 Bilfinger-Aktien zum Kurs von 40,90 Euro. Volumen des Kaufs mithin über 120.000 Euro. Da das ein meldepflichtiges Geschäft war (Insider-Transaktion), wurden die Daten dazu veröffentlicht. Ich sehe diesen Kauf als durchaus bullishes Zeichen. Wenn der Manager eines Unternehmens für über 120.000 Euro dessen Aktien kauft – dann sollte er doch einen guten Eindruck vom laufenden Geschäft haben.

Mein Fazit: Bilfinger im Kurs verprügelt – antizyklisch interessant!

Niemand weiß, wo der Kurs der Bilfinger Aktie seinen Boden finden wird. Ich bin auch niemand. Vielleicht ist es nun bei knapp 40 Euro der Fall? Darauf würde ich nicht wetten. Ich finde die Aktie auf dem aktuellen Niveau aber durchaus interessant. Schlechte Nachrichten im Kurs drin – und ein Insider kauft. Würde mich ehrlich gesagt nicht überraschend, wenn es hier zumindest einen „technischen Rebound“ geben würde. Für eine Kaufempfehlung reicht das aber nicht.

Klarstellung

Und auch hier gilt: Dies ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, diese Aktie zu verkaufen oder zu kaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine.