Erinnern Sie sich noch? Winter 2009/2010?Wochenland Eis und überraschend viel Schnee in Mitteleuropa. „Winterchaos und Streusalzknappheit“ hieß es damals. In Mitteleuropa wurde damals das Streusalz knapp. Allzu lange darf der Winter nicht mehr dauern – so der Tenor in einigen Kommunen. Denn sonst sei kein Streusalz mehr da. Was das mit dem Thema „Saisonalität und Zyklen bei Aktien“ zu tun hat? Eine ganze Menge. Denn die Jahreszeiten sind ein Zyklus par excellence. Und im damaligen Winter stieg die Nachfrage nach Streusalz sehr stark an.

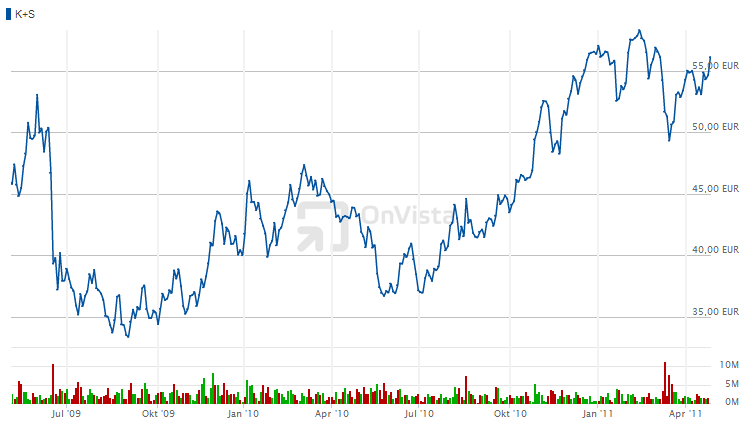

Ein Anbieter von Streusalz – die K+S AG (ISIN: DE000KSAG888) spürte das. Der Kurs der K+S-Aktie kletterte von rund 35 Euro Ende Oktober 2009 auf einen Spitzenwert von gut 47 Euro Ende des Winters, Anfang März. Ein Zuwachs von rund einem Drittel innerhalb dieses Zeitraums. Es war also damals durchaus eine gute Idee, zu Beginn des Winters auf die Aktie von K+S zu setzen und zu Ende des Winters wieder zu verkaufen. Eine solche Vorgehensweise wäre ein klassisches Beispiel für eine taktische saisonale Strategie gewesen.

Zum Anbieter admirals CFD Service – 74% verlieren Geld1. Saisonalität: Nachfrage nach Streusalz – Beispiel K+S Aktie

Das genannte Beispiel ist jedoch keines, welches saisonal „sichere Gewinne“ verspricht. Denn dazu ist – wir wissen es alle – das Wetter eben doch zu unberechenbar. Auf einen strengen Winter mit viel Schnee und Frost kann ein besonders milder Winter mit entsprechend niedrigem Streusalzbedarf folgen. So war der Winter 2011/2012 z.B. deutlich wärmer als der Durchschnitt. Statt Schnee und Eis gab es verstärkt Regen. Eine saisonale Strategie hätte in dem Fall mit K+S nicht funktioniert: Ende Oktober 2011 stand der Kurs bei rund 45 Euro, Anfang März 2012 nur noch bei gut 37 Euro.

K+S: Harter Winter sorgte für +84% beim EBITDA im Salzgeschäft

Natürlich ist dies kein lupenreines Beispiel. Denn K+S ist kein reiner Streusalz-Anbieter. So sorgte der Geschäftsbereich Salz bei K+S im Geschäftsjahr 2013 für Umsätze von 1,75 Mrd. Euro, von insgesamt 3,95 Mrd. Euro. Ein Anteil von gut 44%. Quelle für diese und die folgenden Zahlen ist das Unternehmen selbst. Was aber für Auswirkungen ein harter Winter auf den Geschäftsbereich Salz bei K+S haben kann, zeigte sich in den genannten Jahren 2009 und 2010. Von 1.014,6 Mio. Euro Umsatz in dem Sektor im Jahr 2009 ging es steil aufwärts auf 1.728,8 Mio. Euro Umsatz im Jahr 2010 – ein Plus von gut 70%!

Beim EBITDA war das Plus mit gut 84% sogar noch höher (EBITDA von +200,3 Mio. Euro im Jahr 2009 auf +369,7 Mio. Euro im Jahr 2010). Da war es kein Wunder, dass sich dies im Aktienkurs positiv widerspiegelte. Auch, wenn es nur ein – bedeutender – Teilbereich des Gesamtunternehmens K+S war. Bei allen Vorbehalten diesbezüglich und in Bezug auf den Gesamtmarkt lässt sich sagen, dass bei bestimmten Aktien ein saisonaler Ansatz durchaus erfolgversprechend sein kann.

Im Fall von K+S konnte es sinnvoll sein, sich im Spätherbst die meteorologischen Prognosen für die kommenden Wochen anzuschauen und tendenziell zu kaufen. Falls ein harter Winter bis Januar ausblieb, hieß es die Position besser schließen. Ansonsten Gewinne laufen lassen…

2. Saisonale Strategien auf Einzeltitel-Ebene (Aktien)

Bei der Suche nach Kandidaten für eine saisonale Strategie auf Ebene einzelner Aktien können Sie Ihrer Phantasie freien Lauf lassen. Welche Güter werden saisonal verstärkt nachgefragt? Es ist durchaus einen Blick wert, ob die Aktien entsprechender Anbieter in der Vergangenheit saisonal darauf reagiert werden. So perfekt sind die Finanzmärkte im Normalfall nicht, als dass dies alles bereits „eingepreist“ ist. Beispiel Grippeimpfung. Jahr für Jahr gibt es im Herbst millionenfache Bestellungen des entsprechenden Impfstoffes. Sobald sich abzeichnet, wer den Impfstoff für das jeweilige Jahr liefert, kann sich dieser Anbieter über einen schönen Umsatz freuen.

Bei einem riesigen Konzern wie Novartis mag dies nur einen kleinen Anteil am Gesamtumsatz ausmachen. Eine genaue Untersuchung könnte sich aber lohnen. In dem Zusammenhang vielleicht interessant: Mitte April kündigten Novartis und GlaxoSmithKline einen Milliarden-Deal an. So werden einige Geschäftsbereiche getauscht/verkauft. GlaxoSmithKline übernimmt z.B. für gut 7 Mrd. Dollar die Impfsparte von Novartis. Hier zeichnet sich ab, dass das Unternehmen damit eine starke Marktführerposition im Bereich der Impfstoffe aufbaut. Dies könnte im Hinblick auf eine saisonale Anlagestrategie auf Einzeltitel-Ebene interessant werden.

3. Saisonale Strategien auf Gesamtmarkt-Ebene (Indizes)

Vielleicht haben Sie den wahrscheinlich von der Wall Street kommenden Spruch „sell in May and go away“ schon einmal gehört. Sinngemäß besagt dieser, dass man Anfang Mai seine Aktien verkaufen und dem Markt diesen Monat fernbleiben sollte. Alternativ dazu vertrat Mark Twain humorvoll diese Ansicht: „Für Börsenspekulationen ist der Februar einer der gefährlichsten Monate. Die anderen sind Juli, Januar, September, April, November, Mai, März, Juni, Dezember, August und Oktober.“ Doch was ist dran am Thema „Saisonalität“ auf Gesamtmarktebene? Lassen sich saisonale Muster identifizieren? Gibt es Zeiten, in denen Indizes traditionell besonders gut – oder besonders schlecht – abgeschnitten haben und abschneiden? Hier bietet sich ein Blick auf die vorhandenen statistischen Daten an.

4. Überzeugende Ergebnisse einer Studie von Professor Jacobsen

Ben Jacobsen, Finanzprofessor an der neuseeländischen Massey University, hat genau dies untersucht. In seiner Studie „Are Monthly Seasonals Real? A Three Century Perspective“ ging er für den Fall des britischen Aktienmarktes bis ins Jahr 1693 zurück. Für diesen langen Zeitraum kam er zu dem Ergebnis, dass britische Aktien im Winter signifikant besser abschnitten als im Sommer. Er überprüfte, ob dieses auch für andere Aktienmärkte gilt. Sein Ergebnis sieht eindeutig aus: Bei 36 von 37 untersuchten Aktienmärkten lag die Performance im Winter über der Performance im Sommer. Natürlich gibt es Ausnahmen von dieser Regelmäßigkeit.

So war im Fall deutscher Aktien (gemessen am DAX) im Jahr 2009 der Monat mit der schlechtesten Performance der Februar = ein Wintermonat. Dennoch, die Untersuchung von Professor Jacobsen spricht dafür, dass die Winter-Monate tendenziell ein besserer Monat sind, um auf steigende Aktienkurse zu setzen. Insofern ist an dem Spruch „sell in May and go away“ durchaus ein wahrer Kern. Es sollte vielleicht besser „sell in summer and go away“ lauten – doch das würde sich nicht reimen…

Zum Anbieter admirals CFD Service – 74% verlieren GeldNach Halloween Aktien kaufen?

Professor Jacobsen nennt in seiner Untersuchung eine andere Marke: Halloween. Er bezeichnet dieses Datum als „remarkably robust“ – bemerkenswert robust. Nach diesem Termin (Nacht vom 31. Oktober auf den 1. November) beginnt das für Aktien-Indizes tendenziell bessere Halbjahr. Der Professor ist von dieser Marke so überzeugt, dass er sogar eine Trading-Strategie basierend auf ihr untersuchte. Diese Strategie sollte zu Halloween Aktien bzw. einen Index kaufen und Anfang Mai verkaufen. Diese Vorgehensweise wurde dann mit einer reinen „buy and hold“ (kaufen und liegenlassen) Strategie verglichen, bei welcher das ganze Jahr über am Investment festgehalten wird.

Diese Trading-Strategie wurde mit Hilfe der historischen Daten für 300 Jahre (!) untersucht, aufgeteilt in zehn 30-Jahres-Zeiträume. Das Ergebnis: in neun der zehn 30-Jahres-Zeiträume schlug die „Halloween-Strategie“ eine reine „buy and hold“-Strategie. Auch die Stärke, mit welcher die Halloween-Strategie den Gesamtmarkt outperformte, war bemerkenswert. So war die Rendite der Halloween-Strategie fast drei Mal so hoch wie die des Gesamtmarkts, bezogen auf den gesamten untersuchten Zeitraum.

Halloween-Strategie: Höhere Erträge, geringeres Risiko

In Bezug auf das Risiko hat die Halloween-Stratgie in der Studie ebenfalls vorteilhaft abgeschnitten. Sie brachte nicht nur höhere Erträge als der Gesamtmarkt – sondern das Risiko war auch geringer. Das Risiko gemessen in Form der Standardabweichung der Performance war demzufolge geringer als bei einer reinen „buy and hold“-Strategie. In 200 von 317 untersuchten Jahren hätte die Halloween-Strategie den Gesamtmarkt geschlagen. Das entspricht einem Prozentsatz von 63,09% und liegt damit über der Trefferquote wahrscheinlich der meisten Trader. Dies bedeutet natürlich nicht, dass es nicht auch mehrere Jahre in Folge gab, in welchen diese Strategie schlechter als der Gesamtmarkt abschnitt. Für Trader ist diese Strategie insofern auch keineswegs geeignet. Langfrist-Anleger hingegen sollten die Ohren spitzen.

Klares Fazit von Professor Jacobsens Studie

Die Untersuchungen von Professor Jacobsen sprechen eine klare Sprache. Langfristig hat es sich ausgezahlt, jeweils zu Halloween Aktien zu kaufen und Anfang Mai zu verkaufen. Wir kennen keine Studie, die zu diesem Thema einen längeren Zeitraum (historische Daten für 317 Jahre!) berücksichtigt hat. Eine Garantie, Geld zu verdienen? Wir zitieren aus den Disclaimern von Fondsgesellschaften: „Anlageergebnisse aus der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Wertentwicklung zu.“

5. US-Aktien gemessen am S&P 500, 1972-2002:

Im Winter durchschnittlich deutlich bessere Performance als im Sommer!

Eine Untersuchung für den Zeitraum 1972 bis 2002 (Quelle: Frankfurter Allgemeine Zeitung) bestätigt dieses Ergebnis. So stieg der amerikanische Index S&P 500 in dem genannten Zeitraum durchschnittlich um jährlich 4,3% pro Halbjahr. Die Entwicklung verlief aber saisonal sehr unterschiedlich. Auch hier lag das Winterhalbjahr (November bis April) mit einem durchschnittlichen Plus von 7,1% deutlich vor der Performance des Sommerhalbjahrs (Mai bis Oktober), in welcher „nur“ rund 1% Zuwachs erzielt wurde. In 70% der Fälle wurden im Winterhalbjahr bessere Ergebnisse als im Sommerhalbjahr erreicht.

Saisonalität: Jahresend-Rallye und „Window Dressing“

Unterstützt wird diese Statistik durch Beobachtungen in Bezug auf das sogenannte „Window Dressing“. Dieser Begriff bezeichnet diese Vorgehensweise: Zu Ende eines Jahres verkaufen einige Fondsmanager typischerweise Positionen von Aktien, welche schlecht gelaufen sind, und stocken solche auf, die eine gute Performance hingelegt haben. Bei einem Blick in die Depotaufstellung zum 31.12. – das „Window“ = Fenster – sieht es deshalb für den flüchtigen Beobachter gut aus. Diese zusätzlichen Käufe können zum Jahresende hin zu spürbaren Kursanstiegen führen.

Dieses Phänomen ist auch unter dem Begriff „Jahresend-Rallye“ bekannt. Allerdings würden wir diesen Faktor nicht überbewerten. Denn nach dem Jahreswechsel können die Fondsmanager solche aus kosmetischen Gründen gekauften Positionen auch schnell wieder verkaufen, was die Kurse wieder entsprechend abbröckeln lässt. In Antizipation dieser Entwicklung kann ein Kauf zu Beginn einer „Jahresend-Rallye“ und ein Verkauf an den ersten Handelstagen des neuen Jahres unter saisonalen Gesichtspunkten eine Überlegung wert sein.

Saisonalität: Der Blick auf die Branchen

Dieselbe oben genannte Untersuchung prüfte auch, ob die beobachteten Ergebnisse des Zeitraums 1972-2002 für unterschiedliche Branchen andere Ergebnisse brachten. Auch in dem Fall war das Ergebnis signifikant. Es gab eine Ausnahme – den Gesundheitssektor. Dort lag die durchschnittliche Performance im gemessenen Zeitraum im Sommer-Halbjahr über der des Winter-Halbjahres. Ansonsten war die Performance beider Halbjahre entweder gleich (Konsumgüter für die breite Masse), oder das Winter-Halbjahr bot die bessere Performance (alle anderen Branchen).

6. Fazit Saisonalität Gesamtmarkt-Ebene

Das Fazit: Die Statistik spricht dafür, dass sich Aktien-Indizes im Winter-Halbjahr (November-April) tendenziell besser entwickeln als im Sommer-Halbjahr (Mai bis Oktober). Dies gilt insbesondere für die Durchschnittswerte längerer Zeiträume – sprich, in einzelnen Jahren kann es ganz anders aussehen. Und es gilt auch nicht für alle Branchen (Ausnahmen Gesundheitssektor und teilweise Konsumsektor). Dies spricht dafür, die Saisonalität bei Ihren Anlageentscheidungen (längerfristige Anlagen) zu berücksichtigen.

Ob die Saisonalität als alleiniges Kriterium für Käufe/Verkäufe ausreicht, müssen wir offen lassen. Es spricht aber unserer Ansicht nach nichts dagegen, die Saisonalität als einen von mehreren Faktoren bei der Auswahl von Aktien/Märkten im Bereich der Fundamentalanalyse zu berücksichtigen.

Zum Anbieter admirals CFD Service – 74% verlieren Geld7. Saisonale Strategien bei Rohstoffen

Auch bei einigen Rohstoffen lassen sich durchaus saisonale Muster erkennen. Bei Gold fällt auf, dass im Durchschnitt der letzten 32 Jahre das zweite Halbjahr von der Performance her deutlich besser abschnitt als das erste Halbjahr. Das lässt sich fundamental durchaus begründen. So finden in der zweiten Jahreshälfte bei wichtigen ostasiatischen Goldkäufer-Ländern regionale Festivitäten ab. Wir verweisen hier z.B. auf die indische „Hochzeitssaison“.

Diese findet üblicherweise zwischen den Monaten September und November statt und erhöht entsprechend die Goldnachfrage. Händler bieten dort sogar kleinste Goldplättchen an (0,1 Gramm!), da auch viele Angehörige der ärmeren Schichten bei Hochzeiten nach Möglichkeit auf Gold setzen möchten.

Warum Hochzeiten in Indien gut für den Goldpreis sein können

Denn in Indien gibt es den begrüßenswerten Brauch, die Braut mit umfangreichem Goldschmuck zu beschenken und für die Festivitäten zu schmücken. Da wird traditionell bei den Großhochzeiten nicht gespart, es geht auch um Repräsentation und Prestige. Es ist deshalb kein Wunder, dass Indien so zum größten Nachfrager nach Goldschmuck weltweit geworden ist. In der „Hochzeitssaison“ wird im Normalfall für Milliarden Dollar physisches Gold importiert. Und dann ist da noch Diwali – das hinduistische Lichterfest. Am ersten Tag dieses Hauses räumen hinduistische Inder nicht nur ihr Haus auf, sondern kaufen auch – Sie ahnen es schon – Goldschmuck.

In der Regel im Oktober oder November. Da ist es wieder, das zweite Halbjahr, welches auch aufgrund des indischen Lichterfestes gut für den Goldpreis ist. Dies sind klassische Beispiele für eine Saisonalität, welche sich Rohstoff-Anleger zunutze machen können. Der saisonale Preisverlauf bei Gold spricht aus Gründen wie der „Hochzeitssaison“ dafür, dass der Goldpreis im zweiten Halbjahr tendenziell eine bessere Performance hinlegt als im ersten Halbjahr.

Kupfer und die saisonale Nachfrage

Bei Kupfer hingegen ist saisonal gesehen der Frühling eine tendenziell gute Zeit für ein Investment. Im Durchschnitt der letzten 30 Jahre legten die Preise der Kupfer-Futures von Februar bis Mai zu. Warum das so ist? Ein Erklärungsversuch lautet, dass nach der Winterpause auf der nördlichen Erdhalbkugel mit dem Frühjahr wieder verstärkt Bauarbeiten beginnen. Die Bautätigkeit erreicht üblicherweise im August einen Hochpunkt und sinkt in den Herbst- und Wintermonate. Das Jahrestief wird oft im Februar erreicht, danach geht es wieder aufwärts mit den Bauaktivitäten.

Das deckt sich mit der tendenziellen Belebung des Preises von Kupfer-Futures ab Februar. Denn Kupfer ist ein Rohstoff, welcher für zahlreiche Anwendungen wie elektrische Leitungen eingesetzt wird. Je mehr Bautätigkeit, desto mehr Kupfer-Nachfrage. Zudem ist Kupfer ein Metall, welches für Legierungen wie Messing oder Zinn benötigt wird. Eine steigende Nachfrage der Industrie nach diesem Metall kann deshalb den Kupferpreis anziehen lassen, sofern das Angebot nicht ebenfalls deutlich steigt.

Da gleichzeitig aber auch die Kupferproduktion mit Beginn des Frühjahres tendenziell steigt, ist die Gesamtauswirkung dieses Effekts mit Vorsicht zu genießen. Bei einem anvisierten Engagement bei Kupfer sollten Sie deswegen auch andere Faktoren zu Rate ziehen und sich nicht ausschließlich auf die Saisonalität verlassen.

Zum Anbieter admirals CFD Service – 74% verlieren Geld8. Saisonalität bei einjährigen Rohwaren

Und dann gibt es noch Rohwaren – und zwar solche, bei denen Aussaat und Ernte Jahr für Jahr in etwa zum gleichen Zeitpunkt erfolgen. Hier könnte es sich anbieten, auf die Saisonalitäten zu setzen. Doch bevor wir uns einem konkreten Beispiel widmen, möchten wir einen Aspekt betonen, den Sie bedenken sollten. Bei einzelnen Futures auf Rohwaren liegt der Anteil der Spekulanten am gesamten Handel bei deutlich über der Hälfte des gesamten Handelsvolumens. Das kann im Fall von Grundnahrungsmitteln durchaus kritisch sein. Denn bei Tradern kann es – wer kennt es nicht – zu Verhaltensweisen wie Gier oder Angst kommen. Entsprechend können diese Trader dann diese Rohwaren-Futures wild kaufen (Preis nach oben treiben) oder fast um jeden Preis verkaufen wollen (Preis absacken lassen).

Ethische Problematik: Spekulieren mit Grundnahrungsmitteln?

Und die Preise der Rohwaren-Futures können auch auf den Kassa-Markt durchschlagen. Mit anderen Worten: Vielleicht steigt der Maispreis, weil Trader prozyklisch eine Aufwärtsbewegung im Preis noch verstärken. Das mag für diese Trader einen Gewinn bringen. Doch Sie sollten wissen, dass in diversen Regionen der Welt Maisbrei ein Grundnahrungsmittel ist. So geben in Ländern wie Malawi einige Menschen bis zu 80% ihres Einkommens für den Kauf von Maisbrei aus. Ein Anstieg des Maispreises kann da wirklich katastrophale Folgen haben.

Beispiel Saisonalität Rohwaren: Sojabohnen

Mit der Saisonalität beim Maispreis beschäftigen wir uns aus diesen Gründen nicht. Auch nicht unproblematisch in Bezug auf diese Thematik sind Sojabohnen. Entscheiden müssen Sie selber. Als Beispiel für eine saisonale Preisentwicklung sind die Sojabohnen aber allemal interessant. Jahr für Jahr sehen wir da das gleiche Bild. Schauen wir auf die USA, denn rund ein Drittel der Weltproduktion von Sojabohnen kommt aus Nordamerika. Jedes Jahr beginnt die Sojabohnen-Aussaat in den USA im sogenannten corn belt („Mais-Gürtel“) zwischen dem 4. Mai (Iowa) und dem 6. Mai (Illinois).

Beendet ist sie dann üblicherweise spätestens am Johannistag (24. Juni). In diesem Zeitraum kommt es auf das Wetter an. Starke Regenfälle sind unerwünscht – das erschwert die Aussaat. Zu trocken soll es aber natürlich auch nicht sein. Temperaturextreme in diesem Zeitraum sind auch nicht gut für die jungen Pflanzen. Entsprechend können Sie die Wetterentwicklung manchmal beim Preis für Sojabohnen ablesen. Wochenlange massive Regenfälle? Durchaus wahrscheinlich, dass der Preis für Sojabohnen dann steigt! Und zwar gemäß der Logik „schlechte Aussaat = tendenziell schlechte künftige Ernte, also knappes Angebot“.

Warum der Sojabohnenrost die Preise beeinflussen kann

Nach der Keimphase folgt bis spätestens Ende Juli die Blütephase. Die Pflanzen sind normalerweise etwas weniger anfällig in Bezug auf das Wetter, dafür kann nun Schädlings- oder Krankheitsbefall vorkommen.

Saisonalität Sojabohnen: Zwischen Mitte September und Anfang Oktober tendenziell Druck auf den Preis

Wenn die Pflanzen von Krankheiten und Schädlingen weitgehend verschont werden, sind sie tendenziell auch widerstandsfähiger in Bezug auf das Wetter. Denn die Sojabohnen haben inzwischen Wurzeln von bis zu über einem Meter Länge ausgebildet. Der nächste Termin ist dann die Ernte. Diese beginnt in den USA um den 21. September herum, und der Oktober ist der klassische Erntemonat. Sollte es von der Aussaat bis zur Ernte keine oder nur geringe Probleme (extreme Wetterbedingungen, Schädlinge) gegeben haben, ist eine gute bis sehr gute Ernte wahrscheinlich.

Zum Anbieter admirals CFD Service – 74% verlieren GeldWenn diese dann sofort auf den Markt geworfen wird, kann das den Preis für Sojabohnen Ende September durchaus durchsacken lassen. Dieses saisonale Muster hat dazu geführt, dass es im Durchschnitt der letzten 30 Jahre beim Sojabohnenpreis von ca. Mitte September bis Anfang Oktober einen Preisrückgang gab. Beim wichtigen Soja-Produzenten Brasilien sind die genannten Termine natürlich versetzt – Stichwort Südhalbkugel. So findet die brasilianische Sojabohnen-Ernte im März und April statt.

9. Fazit zum Thema Saisonalität und Zyklen bei Aktien und Rohstoffen

Zur Saisonalität und Zyklen bei Aktien und Rohstoffen lässt sich ganz klar sagen, dass Trader mit Verstand handeln sollten. In einigen Bereichen lassen sich durchaus saisonale Muster erkennen. Insbesondere bei Rohwaren kann es sich anbieten, auf die Saisonalität zu setzen. Rohwaren weisen teilweise ebenfalls diverse Muster auf, wobei auch Traditionen bzw. regionale Ereignisse einen nicht unerheblichen Einfluss haben können, wie das Beispiel des Goldpreises zeigt.

Grundsätzlich kann es nicht schaden, einen Blick auf statistische Daten zu werfen, obgleich sich damit dennoch keine sicheren Aussagen treffen lassen. Dennoch zeigen sich zwischen den Sommer- und Wintermonaten signifikante Unterschiede, wobei diese natürlich auch von Jahr zu Jahr variieren. Auch wenn unklar ist, ob die Saisonalität ein ausreichendes Kriterium für Käufe oder Verkäufe sein kann, sei Tradern dennoch ans Herz gelegt, sie insbesondere bei längerfristigen Anlagen zu berücksichtigen.

Bilderquelle:

- www.shutterstock.com/de