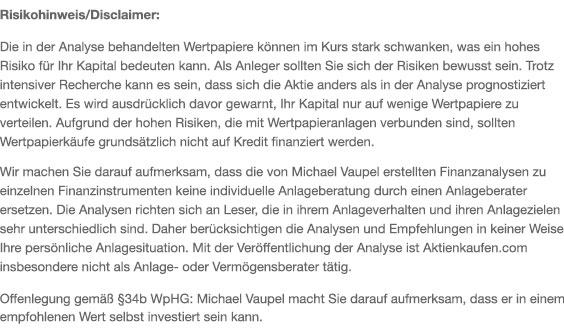

Im Umfeld der letzten Monate, in denen der DAX immer wieder neue Allzeithochs markierte, war kein „Stockpicking“ notwendig: Mit ETFs auf den Index, Index-Zertifikaten oder marktbreiten Aktien konnten Sie bequem von diesem Aufwärtstrend profitieren. So kletterte auch die im DAX enthaltene Beiersdorf-Aktie auf ein neues Allzeithoch. Dazu zunächst der Blick auf den Chart:

Chart Beiersdorf AG

Quelle: Finanzen100

Das sieht doch gut aus. Doch wie sieht die Aktie fundamental aus? Bietet sie fundamental überzeugende Gründe, die auch vom jetzigen Niveau aus noch weitere Kursgewinne rechtfertigen würden? Oder drohen Rückschläge, weil die Kursgewinne angesichts der Fundamentaldaten vielleicht doch etwas zu viel des Guten waren? Diese Fragen möchte ich nun untersuchen.

Zum Anbieter admirals CFD Service – 74% verlieren GeldDa inzwischen der Geschäftsbericht für 2014 vorliegt, habe ich mir diesen angeschaut. Hier zunächst die…

Eckdaten des Geschäftsjahres 2014 bei der Beiersdorf AG:

- Der Umsatz stieg 2014 von 6,141 Mrd. Euro auf 6,285 Mrd. Euro.

- Das organische Wachstum lag bei 4,7%, das nominale Wachstum lag bei 2,3%.

- Im für Beiersdorf wichtigsten Bereich „Consumer“ stieg der Umsatz von 5,103 Mrd. Euro auf 5,209 Mrd. Euro – ein Zuwachs von 4,8% (organisch).

- Das Ebit fiel von 820 auf 796 Mio. Euro.

Das Ebit „ohne Sondereffekte“ stieg hingegen von 638 Mio. Euro auf 678 Mio. Euro - Der Jahresüberschuss sank von 543 Mio. Euro auf 537 Mio. Euro.

Quelle: Geschäftsbericht 2014 der Beiersdorf AG

Meine erste Bewertung der „Eckdaten“:

Diese Zahlen für das Geschäftsjahr 2014 können sich durchaus sehen lassen: Denn Beiersdorf ist mit seinem Bereich „Consumer“ naturgemäß stark von der Binnenkonjunktur in Deutschland ab. Und wenn dieser Bereich organisch um 4,8% wächst, dann ist dies erheblich stärker, als die deutsche Binnenkonjunktur gewachsen ist. Damit ist Beiersdorf stärker gewachsen als die deutsche Wirtschaft insgesamt.

Die Folge davon: Dadurch sollte Beiersdorf weitere Marktanteile hinzugewonnen haben. Das Unternehmen hat eine starke Position in Deutschland, ist bei seinen Produkten sozusagen der „Platzhirsch“ auf dem Heimatmarkt!

Diese markenstarken Produkte sorgen dafür, dass hohe Margen erzielt werden können. Und das ist ja auch der Fall, weswegen Beiersdorf hochprofitabel arbeitet.

Doch die Entwicklung beim Ebit und auch beim Jahresüberschuss sah gar nicht so berauschend aus. Mir fiel da diese Diskrepanz auf:

Während die Entwicklung beim „Ebit ohne Sondereffekte“ positiv war, d.h. es gab einen Anstieg, fiel das „normale“ Ebit (d.h. mit Sondereffekten).

Beiersdorf AG: Was waren denn diese „Sondereffekte“?

Auf Seite 27 des Geschäftsberichtes fand ich dazu diese Erläuterung:

Man habe, ich zitiere, eine „Werthaltigkeitsprüfung“ „unseres chinesischen Haarpflege Geschäfts“ vorgenommen.

Das Ergebnis der Prüfung: Eine Abwertung der Haarpflegemarken um 67 Mio. Euro auf einen Restbuchwert von 21 Mio. Euro.

Wow. Mit anderen Worten: Vorher wurde der Wert der chinesischen Haarpflegemarken mit 88 Mio. Euro bewertet – nun nur noch 21 Mio. Euro.

Anders als in Deutschland „Tesa“ oder „Nivea“ sind die Marken von Beiersdorf in China also wohl keineswegs solche Zugpferde.

Immerhin: So ist der „Sondereffekt“ identifiziert. Und er ist nicht „Cash-wirksam“. Bedeutet: Wie hoch der Wert der Marken in China nun geschätzt wird, das hat keine direkte Auswirkung auf die liquiden Mittel. Es ist eine reine bilanztechnische Anpassung.

Zum Anbieter admirals CFD Service – 74% verlieren GeldDer Ausblick des Beiersdorf-Managements:

Beiersdorf erwartet 2015 für den Konzern ein Umsatzwachstum von 3-5% sowie eine leichte Verbesserung der EBIT-Umsatzrendite. Das ist soweit solide. Um einschätzen zu können, ob die Aktie ein lohnenswerter Kauf sein könnte, kommt es in dem Zusammenhang aber natürlich auf den Kurs = aktuelle Bewertung der Aktie aus. Wie sieht diese denn aus?

Das Ergebnis je Aktie liegt laut Geschäftsbericht 2014 bei 2,33 Euro. Im Vorjahr waren es 2,35 Euro. Also ein leichter Rückgang.

Allerdings, wenn man den oben geschilderten Sondereffekt herausrechnet, ergibt sich ein Gewinn pro Aktie von 2,53 Euro – und damit ein Anstieg.

Bei einem Kurs von aktuell rund 79 Euro errechne ich damit ein Kurs-Gewinn-Verhältnis von rund 31 (selbst auf Basis des höheren Gewinns pro Aktie).

Angesichts des Ausblicks des Managements (3-5% Umsatzwachstum) finde ich das eine recht gesalzene Bewertung. Der Buchwert pro Aktie liegt im Bereich 14,44 Euro – und damit errechne ich ein Kurs-Buchwert-Verhältnis von fast 5,5.

Mein Fazit: Beiersdorf = super Unternehmen, aber relativ hoch bewertet!

Natürlich, Qualität hat ihren Preis. Doch ein Kurs-Buchwert-Verhältnis von aktuell rund 5,5 sowie ein Kurs-Gewinn-Verhältnis auf Basis des Geschäftsjahres 2014 von über 30 finde ich dann doch etwas happig. Auf dem aktuellen Niveau finde ich die Beiersdorf Aktie deshalb trotz derzeit intaktem Aufwärtstrend nicht attraktiv.

Klarstellung

Und auch hier gilt: Dies ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, diese Aktie zu verkaufen oder zu kaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine.

Zum Anbieter admirals CFD Service – 74% verlieren Geld