Bei CrossLend handelt es sich um ein noch vergleichsweise junges Unternehmen. Als sogenannte Peer-to-peer Plattform ermöglicht CrossLend es seinen Kunden, sich Geld von Privatpersonen zu leihen.

CrossLend wurde gegründet, um eine grenzübergreifende Kreditplattform zu schaffen, die schneller und sicherer sein soll, als die Offline-Angebote.

Zudem verspricht CrossLend durch die eigenentwickelte Scoring-Technologie umfassendere Möglichkeiten für ihre Kunden.

Was wirklich hinter CrossLend und seinem Angebot steckt, zeigen wir unseren Lesern im Test.

CrossLend im Test: das Angebot im Überblick

- Zum Teil günstige Darlehensverzinsung (bonitätsabhängig)

- Gute Kreditchancen auch für Geringverdiener

- Kredite trotz schlechter Bonität möglich

- Schnelle Kreditentscheidung

- Auf Investoren warten zum Teil hohe Renditen

- Verifizierung auch per Videoident-Verfahren möglich

- Einlagensicherung bei biw AG

Unsere CrossLend Erfahrungen im Test

Um unseren Lesern ein umfassendes Bild über das Unternehmen und sein Angebot zu bieten, haben wir unseren CrossLend Test in zehn unterschiedliche Kategorien eingeteilt. So werden nicht nur das Kreditangebot und die Konditionen genau unter die Lupe genommen, der Leser erfährt auch welche Voraussetzungen zu erfüllen sind und wie die Beantragung von statten geht. Zudem berichten wir alles Wissenswerte rund um den Kunden-Support und die Regulierung, sowie Einlagensicherung.

zum Testsieger smava1. Kreditplattform: CrossLend ist eine P2P-Plattform

Zunächst einmal möchten wir darüber aufklären um was für eine Art von Kreditplattform es sich bei CrossLend überhaupt handelt. Denn hierbei gibt es nämlich enorme Unterschiede. Schaut man sich nämlich ein wenig genauer im Internet um, wird man feststellen, dass zahlreiche Anbieter die unterschiedlichsten Kreditvarianten anbieten. So finden sich beispielsweise für Menschen, die nur einen geringen Geldbetrag benötigen, online diverse Anbieter für Kleinkredite. Diese Darlehen gibt es bereits ab wenigen hundert Euro und das unter recht unkomplizierten Bedingungen.

Wer dringend Geld benötigt, kann auch einen Eilkredit bekommen. Diese zeichnen sich durch eine schnelle Bearbeitung und zügige Auszahlung aus.

Und dann gibt es noch die sogenannten Peer-to-peer Portale. Diese ermöglichen Kreditnehmern sich Geld von Privatpersonen zu leihen. Das bedeutet, dass die Geldgeber in diesem Fall keine Bank ist, sondern Privatleute. Demzufolge können also nicht nur Darlehenssuchende von solchen Portalen profitieren, sondern auch die, die etwas Geld übrig haben und dieses anlegen möchten. Unsere CrossLend Erfahrungen haben gezeigt, dass es sich bei diesem Unternehmen um ein solches P“P-Portal handelt.

- Kreditsuchende haben zahlreiche Kreditanbieter zur Auswahl

- Bei CrossLend handelt es sich um eine Peer-to-peer Plattform

- Das Unternehmen vermittelt Darlehen zwischen Privatpersonen

2. Kreditangebot: Darlehensnehmer stellen ihre Kreditprojekte online

Das Prinzip von CrossLend ist leicht zu erklären: Kreditsuchende stellen ihr persönliches Kreditprojekt bei CrossLend online und können sich dieses durch private Investoren vollfinanzieren lassen. Dabei wird ein Kreditprojekt in den meisten Fällen nicht nur von einem, sondern gleich von mehreren Investoren finanziert. Kommt es zu einer Vollfinanzierung, wird das Geld Partner-Bank biw AG ausgezahlt. Auch wenn es sich um die Kreditvermittlung zwischen Privatpersonen handelt: ganz ohne Bank geht es jedoch nicht. Es ist nämlich gesetzlich vorgeschrieben, dass bei allen offiziellen Kreditgeschäften eine Bank involviert sein muss. Die Investoren eröffnen Ein Konto bei der biw AG und entscheiden dann, in welche Kreditprojekte sie ihr Geld stecken möchten.

Wie schnell es zu einer Kreditauszahlung kommt lässt sich pauschal nicht sagen. Das hängt nämlich ganz davon ab, wie zügig das Kreditprojekt vollfinanziert wird. So ist es beispielsweise durchaus möglich, dass eine Finanzierung innerhalb weniger Stunden erfolgt, andere hingegen beanspruchen mehrere Tage. Selbstverständlich kann es auch passieren, dass eine komplette Finanzierung nicht zustande kommt. Nach Ablauf einer gewissen zeit, werden die nichtfinanzierten Darlehen rausgenommen und die Kreditnehmer haben die Möglichkeiten diese zu optimieren bzw. ein neues reinzustellen.

3. Konditionen: Die Bonität entscheidet über den Zinssatz

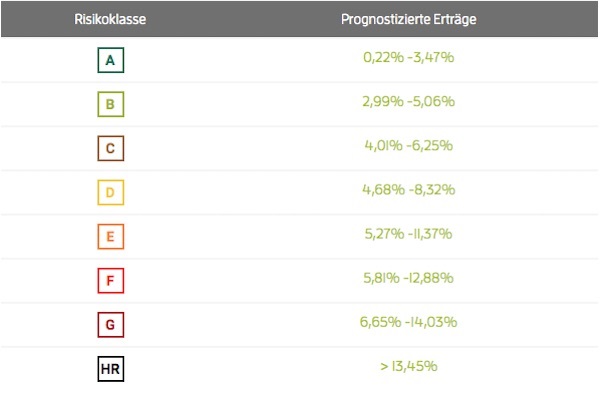

Kommen wir nun zu dem vermutlich wichtigsten und interessantesten Punkt unserer CrossLend Erfahrungen: die Konditionen. Was den Kreditrahmen betrifft, so konnten wir ermitteln, dass man sich bei CrossLend zwischen 1.500 Euro und 30.000 Euro leihen kann. Die Laufzeiten sind sehr flexibel und liegen zwischen sechs Monaten und 60 Monaten. Bezüglich der Verzinsung können wir an dieser Stelle keine konkrete Aussage machen, da es keinen allgemeingültigen Zinssatz bei CrossLend gibt. Vielmehr wird die Verzinsung anhand der Bonität des jeweiligen Kunden festgelegt. Alle Darlehenssuchenden werden von CrossLend geprüft und anschließend in eine Risikoklasse eingeteilt. Dabei gibt es insgesamt acht Risikostufen. Wer in Risikoklasse „A“ eingestuft wird, der kann sich über niedrige Zinssätze zwischen 0,22 Prozent und 3,47 Prozent freuen. Verfügt man jedoch eher über eine schlechte Bonität, muss man mit einem Zinssatz von bis zu 14,03 Prozent rechnen.

Schaut man sich die Sache jedoch einmal von der Seite der Investoren an, so kann sich eine Geldanlage in ein Kreditprojekt als sehr lohnenswert herausstellen, da die Renditen zum Teil sehr hoch ausfallen können.

Bei erfolgreicher Kreditvermittlung, wird bei CrossLend eine einmalige Vermittlungsgebühr fällig. Wie hoch diese ausfällt, wird auf der Homepage leider nicht ersichtlich. Die Gebühr wird automatisch vom Darlehensbetrag abgezogen. Im Falle einer Verzögerung der Rückzahlung seitens des Kreditnehmers, wird eine Mahngebühr in Höhe von fünf Euro erhoben. Bei Lastschriften, die nicht ausgeführt werden können (evtl. mangels Kontodeckung) wird ebenfalls eine Gebühr fällig- und zwar in Höhe von acht Euro.

4. Voraussetzungen: Diese Bedingungen werden an die Kreditnehmer gestellt

Die zu erfüllenden Voraussetzungen bei CrossLend unterscheiden sich im Grunde kaum nicht von denen bei anderen Anbietern oder Banken. Der Darlehenssuchende muss mindestens 18 Jahre alt sein und seit mindestens zwei Jahren einen festen Wohnsitz in einem der folgenden Länder haben: Deutschland, Vereinigtes Königreich, Niederlande und Spanien.

Ein festes Einkommen wird ebenfalls vorausgesetzt- allerdings zeigen sich hierbei die ersten Unterschiede zu den meisten Banken. Diese legen nämlich ein Mindesteinkommen fest. Häufig scheitern Geringverdiener an dieser Hürde und kommen somit für ein Darlehen gar nicht in Frage. Auch Schüler und Studenten werden bei vielen Banken abgelehnt, da deren Einkommen zu gering ist bzw. BAföG gar nicht als Einkommen akzeptiert wird. Bei CrossLend sieht die Sache jedoch etwas anders aus. So wird nicht von vornherein festgelegt, wie viel der Darlehensnehmer mindestens verdienen muss und auch Studenten kommen für ein Darlehen absolut in Frage. Bei jedem Kunden entscheidet CrossLend ganz individuell was machbar ist und was nicht.

Ein weiterer Grund für eine Kreditablehnung ist in der Regel ein negativer Schufa-Score. Wer keine nahezu lupenreine Bonität vorweisen kann, hat bei einer Bank keine Chance. Auch hier zeigen sich Unterschiede bei unseren CrossLend Erfahrungen. Für das Unternehmen ist eine eher schlechte Bonität noch lange kein Ablehnungsgrund. Wie bereits erwähnt, erfolgt eine Einteilung in Risikoklassen seitens von CrossLend.

- Kreditnehmer müssen mindestens 18 Jahre alt sein und einen festen Wohnsitz vorweisen können

- Geringverdiener und Studenten haben bei CrossLend die Chance ein Darlehen zu bekommen

- Auch mit negativem Schufa-Score ist ein Darlehen möglich

5. Beantragung: Problemlos beantragen

Die Kreditbeantragung bei CrossLend erfolgt in fünf einfachen Schritten. Zunächst einmal muss der Kreditnehmer ein Online-Formular ausfüllen und dieses online an das Unternehmen übermitteln. Der Antrag beinhaltet die üblichen Angaben zu Name, Adresse, Kontaktdaten und beruflicher Situation. Zudem muss der Kunde angeben, welche Kreditsumme er wünscht und wofür das Geld verwendet werden soll. Nachdem CrossLend anschließend die Informationen überprüft hat, bekommt der Darlehensnehmer die Entscheidung des Unternehmens sehr zügig per E-Mail mitgeteilt.

Wurde der Kreditgesuch akzeptiert, muss nun das Einkommen nachgewiesen werden. Hierfür müssen die letzten drei Lohnabrechnungen eingereicht werden. Die Unterlagen können per Post oder per E-Mail geschickt werden.

Die Verifizierung kann bei CrossLend auf zwei Wegen erfolgen_ per Postident-Verfahren oder per Videoident-Verfahren. Wer die zweite Variante wählt, der sucht eine Postfiliale seiner Wahl auf und nimmt folgende Unterlagen mit: gültiger Personalausweis oder Reisepass und Postident-Coupon. Ein Postmitarbeiter füllt den Coupon aus und schickt diesen direkt an das Unternehmen. Die Verifizierung ist für den Kunden komplett kostenfrei. Sobald das Kreditprojekt online gestellt ist, wird der Kreditnehmer per E-Mail informiert.

- Ein Darlehen wird per Online-Formular beantragt

- Einkommensnachweise erfolgen mittels der letzten drei Lohnabrechnungen

- Die Verifizierung erfolgt per Postident- oder Videoident-Verfahren

6. Kunden-Support: Service-Hotline nur unter der Woche erreichbar

Im Zuge unseres Testberichts haben wir uns auch den Kunden-Support von CrossLend genauer angeschaut. Bezüglich der Qualität gehen die CrossLend Meinungen bei den Kunden sicherlich weit auseinander. Die einen sind sehr zufrieden und fühlen sich gut beraten, die anderen wünschen sich möglicherweise eine bessere Erreichbarkeit. Wir finden, dass der Kunden-Service des Unternehmens absolut akzeptabel ist. Die Erreichbarkeit unter der Woche ist gut, denn die Service-Zeiten liegen zwischen 8:00 Uhr und 21:00 Uhr. Am Wochenende sind die Mitarbeiter von CrossLend leider nicht zu erreichen. Sollten also Fragen oder Probleme auftauchen, muss man bis zum nächsten Werktag abwarten, bis Kontakt aufgenommen werden kann. Die Kontaktmöglichkeiten sind recht eingeschränkt. Das Unternehmen kann per Telefon oder E-Mail erreicht werden. Wer möchte, kann auch einen Brief an die entsprechende Adresse schicken. Eine Live Chat Funktion wird nicht angeboten. Diese Tatsache hat CrossLend jedoch mit den meisten seiner Mitstreiter gemein. Die wenigsten Online-Anbieter bezüglich der Kontaktwege über das Telefon und E-Mail hinaus.

Positiv können wir noch anmerken, dass die Mitarbeiter wirklich sehr freundlich und geduldig sind. Auch lange Warteschleifen hat man bei CrossLend nicht zu befürchten und wird ziemlich zügig durchgestellt.

- CrossLend ist nur unter der Woche telefonisch erreichbar, am Wochenende gibt es keine Service-Zeiten

- Die Mitarbeiter sind freundlich und kompetent

- Die Kontaktaufnahme ist auch per E-Mail und auf dem Postweg möglich

7. Regulierung und Einlagensicherung: Keine eigene Einlagensicherung

Kreditsuchende, die sich Gedanken um die Seriosität von CrossLend machen, sollten einen Blick in das Impressum werfen. Dort finden sich nämlich alle Informationen rund um die zuständige Regulierungsbehörde. Unsere CrossLend Erfahrung zeigt, dass die Plattform von der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) beaufsichtigt wird. Dabei handelt es sich um ein unabhängiges Institut, welches in der Regel für die meisten deutschen bzw. in Deutschland ansässigen Finanzunternehmens zuständig ist. Die BaFin schaut CrossLend bei seiner Arbeit über die Schulter und sorgt für die Einhaltung aller gültigen Regularien.

Vom Gesetz her, muss jedes Finanzunternehmen, welches Kundengelder verwaltet, über eine Einlagensicherung verfügen. Das bedeutet: Jedes Unternehmen, das beispielsweise Festgeld, Tagesgeld oder Girokonten anbietet, muss zumindest eine gesetzliche Einlagensicherung haben. Diese greift im Falle einer Insolvenz des Unternehmens und erstattet die Einlagen der Gläubiger mit bis zu 100.000 Euro pro Kunden.

Manche Finanzunternehmen möchten ihren Kunden jedoch die größtmögliche Sicherheit bieten und sind zusätzlich noch freiwillige Mitglieder in diversen Einlagesicherungsfonds. Dort sind die Gelder bis zu jeweiligen Sicherungsgrenze geschützt. Was CrossLend angeht, so verfügt die Plattform über keine eigene Einlagensicherung. Diese ist hier jedoch auch gar nicht nötig, da CrossLend lediglich Kredite vermittelt bzw. die Gelder der Investoren nicht selbstständig verwaltet. Die Verwaltung läuft über die biw AG. Und hier braucht man sich diesbezüglich absolut keine Sorgen zu machen. Die Bank ist nämlich freiwillig dem Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V. angeschlossen.

- CrossLend wird von der BaFin reguliert

- CrossLend selbst verwaltet keine Kundeneinlagen und benötigt deshalb auch keine Einlagensicherung

- Die Partner-Bank biw AG ist Mitglied im Einlagensicherungsfonds des Bundesverbandes deutscher Banken e.V.

8. Fachmeinungen: TÜV geprüfter Datenschutz

Viele andere CrossLend Meinungen beispielsweise von Fachmagazinen oder anderen Portalen sind aktuell nicht zu finden. Beim Besuch auf der Webseite fällt allerdings gleich auf, dass die Plattform über ein TÜV-Siegel verfügt- und zwar im Bereich des Datenschutzes. Das Siegel wurde CrossLend im Januar 2015 verliehen.

Ein weiteres Siegel auf der Homepage gibt Auskunft darüber, dass CrossLend beim Portal „BankingCheck.de“ eine Kundenzufriedenheit von 4,8 von insgesamt 5 erzielen konnte. Fairerweise muss man jedoch dazu sagen, dass es sich bei den Kundenbewertungen um lediglich zwei handelt und beide von Investoren abgegeben wurden. So erlaubt dies keinen Aufschluss darüber, ob das Unternehmen auch bei Kreditnehmern gut ankommt oder nicht.

- 2015 bekam CrossLend ein TÜV-Siegel für den Datenschutz

- Auf „BankingCheck.de“ kommt CrossLend auf eine Kundenzufriedenheit von 4,8 von 5

- Das Ergebnis wurde aus lediglich zwei Bewertungen ermittelt

9. Weitere Angebote: Keine weiteren Angebote zu finden

Dass CrossLend ein reiner Vermittler für Privatkredite ist, geht ganz deutlich aus unserem Testbericht hervor. Doch wie sieht es mit weiteren Angeboten aus? Hat das Unternehmen sonst noch Leistungen anzubieten? Was das Kreditangebot von CrossLend angeht, so ist der Privatkredit der einzige, der von CrossLend offeriert wird. Mehr braucht es eigentlich auch nicht, da dieses Darlehen im Prinzip für alle Lebenslagen zu verwenden ist. Ob eine Reisefinanzierung, Renovierung des Hauses oder ein Autokauf: Kreditnehmer können frei darüber entscheiden wofür sie das Geld verwenden.

Girokonten oder Kreditkarten finden sich bei CrossLend übrigens auch nicht.

- CrossLend hat keine weiteren Angebote im Programm

- Spezielle kreditvarianten sind ebenfalls nicht zu finden

- Darlehensnehmer können frei darüber entscheiden wofür das Geld verwendet wird

10. Das Fazit unseres CrossLend Tests

Im Großen und Ganzen, haben wir wirklich gute Erfahrungen mit CrossLend machen können. Gerade das P2P Prinzip macht dieses Unternehmen besonders interessant. Privatkredite sind nämlich nicht nur für Kreditnehmer, sondern auch für die privaten Investoren eine gute Idee. Die Kreditverzinsung ist fair und auch günstig- sofern man eine gute Bonität vorzuweisen hat. Auch mit unzureichender Kreditwürdigkeit kann man ein Darlehen bekommen, muss sich nur auf höhere Zinssätze einstellen. Aus der Sicht der Investoren, locken die zum Teil sehr hohen Renditen, die durch beispielsweise Tagesgeld oder Festgeld niemals erzielt werden könnten.