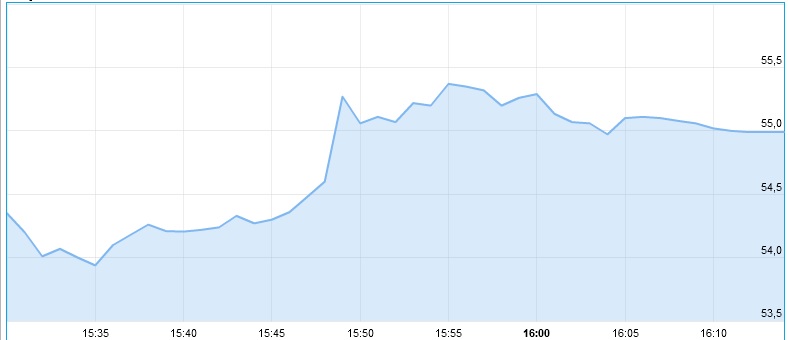

Heute fiel mir die Ebay-Aktie auf, die im US-Handel innerhalb weniger Minuten um rund einen US-Dollar nach oben sprang. Was war da los? Hier zunächst der Blick auf den heutigen (10. Februar) Intraday-Chart von Ebay, US-Handel:

Quelle: Finanzen100

Gibt es Gründe dafür? Das kann man so sagen: Denn unter Marktteilnehmern machen Gerüchte die Runde, dass Alibaba Ebay übernehmen möchte!

Offiziell gibt es dazu keine Stellungnahmen.

Die entsprechenden Gerüchte sind auch nicht ganz neu. Bereits im Januar stellte „Computerbild“ diese Frage: „Klopft der chinesische Handelsriese Alibaba bald an Ebays Tür, um den Marketplace zu schlucken?“

Quelle: Ebay: 2.400 Arbeitsplätze gefährdet

Ich habe diese Gerüchte zum Anlass genommen, mir die Fundamentaldaten der Ebay-Aktie genauer anzuschauen. Hier meine Ergebnisse:

Ebay: Börsengang der Tochter PayPal

Offiziell ist dies: Ebay möchte sich in diesem Jahr von seiner Tochter PayPal trennen. Wenn Sie öfter im Internet etwas kaufen, dann kennen Sie diesen Dienst wahrscheinlich: PayPal ist ein Online-Bezahldienst, welcher sichere und komfortable Bezahltransaktionen für Endkunden bieten möchte.

So ganz glücklich verlief diese Entscheidung meiner Ansicht nach nicht. Der CEO (chief executive officer) von Ebay, John Donahoe, hatte des Öfteren betont, wie gut Ebay und Paypal seiner Ansicht nach zusammenpassen. Doch von Investorenseite gab es Druck, Paypal abzuspalten. So solle der fundamentale Wert dieses Geschäftsbereich offensichtlicher sein – aus Sicht der Aktionäre besser (wenn es denn auch so kommt).

Der Druck der Investoren war wohl zu groß, denn der Ebay-CEO ist umgeschwenkt und hat nun den Börsengang der Tochter Paypal in die Wege geleitet. In diesem Jahr soll der Börsengang von Paypal über die Bühne gehen – spätestens im zweiten Halbjahr, heißt es.

Ebay hatte Paypal im Jahr 2002 gekauft, und damals relativ bequem mit eigenen Aktien bezahlt. Für jede Paypal-Aktie gab es 0,39 Ebay-Aktien. Das entsprach damals einem Kaufvolumen von rund 1,5 Mrd. US-Dollar.

Um die Ebay-Aktie vernünftig bewerten zu können, müsste ich natürlich wissen, wieviel Ebay durch den Börsengang für die Tochter Paypal erhält. Wichtig zu wissen wäre auch, einen wie hohen Anteil Ebay behält – und wieviel dieser dann wert ist (basierend auf der Marktkapitalisierung von Paypal nach dem Börsengang).

Das ist aber vor dem Börsengang natürlich noch unbekannt. Schauen wir also auf die Zahlen, welche auf dem Tisch liegen.

Am 21. Januar hatte Ebay die Zahlen für das vierte Quartal 2014 und das Gesamtjahr 2014 veröffentlicht. Hier die Eckdaten dieser Zahlen:

Ebay: Eckdaten Geschäftszahlen 2014

- Im vierten Quartal 2014 stieg der Umsatz von Ebay um 9% auf 4,9 Mrd. Dollar.

- Der Gewinn (laut Non-GAAP) betrug 1,114 Mrd. Dollar oder 0,90 US-Dollar

- Im Gesamtjahr 2014 steigen die Umsätze um 12% und der Gewinn (Non-GAAP) um 5%.

- Der Gewinn pro Aktie stieg 2014 auf 2,95 (ebenfalls Non-GAAP) nach 2,71 US-Dollar im Vorjahr, ein Zuwachs von 9%.

Am 5. Februar vermeldete Ebay übrigens einen Nachtrag zu den Zahlen vom 4. Quartal – es mussten demzufolge wohl 87 Mio. US-Dollar weniger an Steuern gezahlt werden. Ich habe diese Zahl nicht mit berücksichtigt, weil es sich auch nicht um einen operativen Erfolg handelt.

Bei einem aktuellen Kurs von jetzt 54,75 US-Dollar errechne ich auf Basis des Gewinns pro Aktie im letzten Geschäftsjahr (2,95 US-Dollar) ein Kurs-Gewinn-Verhältnis von rund 18,6.

- Angesichts von Wachstumsraten im Bereich 9% (Gewinn pro Aktie) ist das nicht billig.

- Angesichts eines Shiller-KGVs für den US-Aktienmarkt von derzeit deutlich über 20 ist es aber auch nicht teuer (im Vergleich mit dem Gesamtmarkt).

Sollte Ebay auch in diesem Jahr wieder einen Zuwachs beim Gewinn pro Aktie von 9% schaffen, dann würde dieser Wert bei ca. 3,22 US-Dollar liegen. Beim aktuellen Kurs würde das einem KGV von ziemlich genau 17 entsprechen.

Zum Vergleich: Das aktuelle KGV von Alibaba liegt bei deutlich über 30. Insofern könnte es durchaus realistisch sein, dass Alibaba Ebay übernehmen möchte. Denn das wäre für das Alibaba-Management durchaus sinnvoller als ein Rückkauf der eigenen Aktien (diese sind nämlich höher bewertet).

Alibaba: Die Ebay Tochter ePacket könnte besonders interessant sein!

Und laut meiner Einschätzung könnte besonders die Ebay-Tochter ePacket könnte für Alibaba interessant sein. Denn ePacket könnte für chinesische Händler attraktiv sein, welche in die USA verschicken möchten. So könnte Alibaba zwei sehr bedeutende Märkte besser verzahnen.

An Paypal hingegen hat Alibaba wahrscheinlich weniger Interesse als an ePacket. Drei Szenarien sehe ich:

3 mögliche Szenarien:

- Die Gerüchte über eine Übernahme von Ebay durch Alibaba bestätigen sich nicht

- Alibaba möchte Ebay in der Tat übernehmen – wartet aber ab, bis der Börsengang der Ebay-Tochter Paypal über die Bühne gegangen ist. Dann sollte der Kaufpreis für Ebay auch deutlich geringer sein.

- Alibaba möchte Ebay möglichst bald übernehmen: Dann wird Paypal erst einmal mit übernommen. Dann wiederum bestehen zwei Möglichkeiten: Der Börsengang von Paypal wird abgesagt – oder er erfolgt, und Alibaba holt so schnell einen Teil des Kaufpreises herein.

Mein Fazit: Ebay – kauft Alibaba, oder kaufen sie nicht?

Ebay ist eine Aktie, die aktuell mehr oder weniger fair bewertet ist. Die Zeiten mit hohem Wachstum sind (erstmal?) vorbei, die Wachstumsraten lagen zuletzt im Bereich 9%, gemessen am Gewinn pro Aktie. Teuer ist die Aktie im Vergleich zum US-Aktienmarkt aber auch nicht. Und wie üblich ist Übernahmephantasie tendenziell positiv für den Aktienkurs des Unternehmens, welches übernommen werden soll. Es bleiben mehrere Fragezeichen. Zunächst in Bezug auf die Summe, die Ebay durch den Börsengang seiner Tochter Paypal hereinholen kann. Und dann natürlich in Bezug auf die Pläne von Alibaba! Jedenfalls könnte es spannend werden bei Ebay – es spricht einiges dafür, diese Aktie auf die Watchlist zu setzen.

Klarstellung

Und auch hier gilt: Dies ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, diese Aktie zu verkaufen oder zu kaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine.