Flatex Fondssparplan – rentiert sich diese Investition? Da sich derzeit die Zinsen auf einem Rekordtief befinden und sich wahrscheinlich in nächster Zeit auch daran nichts ändert, suchen die Verbraucher nach anderen Alternativen. Eine Möglichkeit wäre ein Fondssparplan. Hier kann der Sparer mehr Rendite erwarten, aber auch das Risiko ist nicht unerheblich. Ein Fondssparplan ist meist keine kurzfristige Angelegenheit. Im Gegenteil, je länger man in diese Vermögensbildung investiert, desto geringer fällt das Risiko aus. Da die Fondssparpläne an die Börsenkurse gekoppelt sind, muss der Anleger auch starke Schwankungen hinnehmen. Auch für welchen Fondssparplan man sich entscheidet ist wichtig. Ein wenig mehr Sicherheit bieten Fonds, die schon Jahrzehnte auf dem Kapitalmarkt gestreut sind.

Die wichtigsten Fakten zum Fondssparplan:

- Hohe Rendite möglich

- Verluste möglich

- Alternative zu anderen Sparmöglichkeiten

- Privater Vermögensaufbau

- Verbesserung der Altersvorsorge

1. Was ist ein flatex Fondssparplan?

Bei dem flatex Fondssparplan wird ein bestimmter Betrag im Monat angespart. Der Mindestbetrag für diese Sparrate beträgt bei dem Online Broker flatex mindestens 25 Euro und ist bis zu maximal 500 Euro im Monat möglich. Dadurch eignet sich diese Sparmöglichkeit auch für Sparer, die monatlich nicht so viel zur Seite legen können.

Die Beträge werden nun einem Investmentfonds zugeordnet, den der Anleger frei wählen kann. Diese Fonds investieren in das gesammelte Kapital zum Beispiel in Aktien oder festverzinsliche Wertpapiere. Der User findet bei flatex einen Fonds-Finder, der ihm genau zeigt, welche Fonds und ETFs für einen Sparplan zur Verfügung stehen und wie hoch die Kosten sind oder welche Konditionen es gibt. Der Online Broker berechnet beim Asset Fondssparplan 0 Euro Ausführung. Dabei gibt es sogar kostenlose Modelle, wie die ETFs von Blackrock oder Comstage. Für eine bessere Rendite spricht auch das kostenlose Depot (exkl. Verwahrgebühr für Xetra-Gold, ADR's, GDR's), das von flatex angeboten wird.

Wir sind der Meinung, dass sich der flatex Fondssparplan besonders für Anleger eignet, die zuerst mit einer kleinen Sparrate beginnen wollen. Auch der Preis pro Order ist günstig und das kostenlose Depot (exkl. Verwahrgebühr für Xetra-Gold, ADR's, GDR's) ist nochmals ein Zuckerstück für den Anleger.

flatex jetzt selbst testen Investitionen in Wertpapiere bergen Risiken2. Wie funktionieren die verschiedenen Fonds?

Wer sich für einen flatex Fondssparplan entscheidet, kann einen oder mehrere Fonds wählen. Das ist nicht so einfach, denn Investmendfonds sind sehr komplex. Da wäre zum einen die Vielzahl an Fonds, die sich dem Anleger bieten. Doch welcher ist der Beste und wer bringt Rendite? Zudem unterscheiden sich die Fonds in ihren Anlagestrategien, den Anlagezielen und eventuellen Kapitalgarantien. Ebenso steht der Käufer von Investmentfonds stark in der Eigenverantwortung. Soll heißen – er muss sich selbst ständig darüber informieren, wie es mit seinem Finanzinstrument steht. Befindet sich der Kurs seines Fonds gerade auf Talfahrt, ist es oft ein schlechter Ratgeber sofort zu verkaufen. Bei einem Fondssparplan handelt es sich um eine längerfristige Sparmethode, die oft von Höhen und Tiefen geprägt ist. Hier nun eine Auswahl der gängigsten Fonds:

- Aktienfonds

Aktienfonds sind vorwiegend Investitionen in Unternehmen, die sich im In- oder Ausland befinden. Sie sind eine gute Sache für den Anleger, der auf überdurchschnittliche Renditen hofft, sich aber gleichzeitig des Risikos bewusst ist. Kursschwankungen wie sie die jeweilige Branche, der Markt oder das Aktienmarktsegment aufweisen, nehmen natürlich auch die Fonds mit auf und sind bezeichnend für das eventuelle Risiko, das der Anleger hat. - Exchange Traded Funds (ETF)

ETFs sind kostengünstig und können ständig gehandelt werden. Sie bilden einen Index von börsennotierten Fonds ab. Das ergibt immer eine parallele Performance von Fonds und Index. Das Risiko minimiert sich für den Anleger, da der Index verschiedene Wertpapiere enthält und somit auch das Risiko verteilt wird. - Rentenfonds

Für den mehr konservativen Anleger sind die Rentenfonds geeignet. Hier wird meist in festverzinsliche Wertpapiere investiert. Ein kurzer Überblick über das Anlagespektrum:- Unternehmensanleihen

- Staatsanleihen

- Bundesanleihen

- Bundesobligationen

- Kommunalobligationen

- Inhaberschuldverschreibungen

- Pfandbriefe

- Länderanleihen

- Zerobonds (variable Verzinsung)

- Geldmarktanlagen

Anleger sollten wissen, dass Rentenfonds einen Teil des Vermögens auch in Aktien investieren dürfen. Nicht nur deshalb enthalten Rentenfonds auch ein gewisses Maß an Risiko. So führen steigende Zinsen auf dem Kapitalmarkt zu einem Wertverlust des Rentenfonds. Je länger die durchschnittliche Restlaufzeit der Anleihen ist, desto höher die Verluste.

- Mischfonds

Hier sagt der Name genau aus, um was es sich handelt. Das Kapital wird zwischen Aktien und festverzinslichen Wertpapieren aufgeteilt. Manche Mischfonds enthalten sogar Immobilienwerte. Anleger mit gewissen Sicherheitsansprüchen und die Chancen auf dem Aktienmarkt dennoch suchen, sind hier genau richtig. Je nach Marktlage können die Fonds hier also flexibel das Kapital verteilen. - Garantiefonds

Sie sind eine Mischung von Aktien- und Zinsanlagen. Sparer, die fast kein Risiko eingehen wollen, sollten sich für dieses Investment interessieren. Doch diese Sicherheit beschert dem Anleger fast keine Rendite, zumal sich derzeit die Zinsen im freien Fall befinden. Warum das so ist, erklärt sich leicht. Die Fondsanbieter bürgen für das eingesetzte Kapital und legen es deshalb vorwiegend in festverzinsliche Wertpapiere an. Erst wenn die daraus resultierenden Erträge hoch genug für eine 100-prozentige Rückzahlung sind, wird der Rest in Aktien investiert.

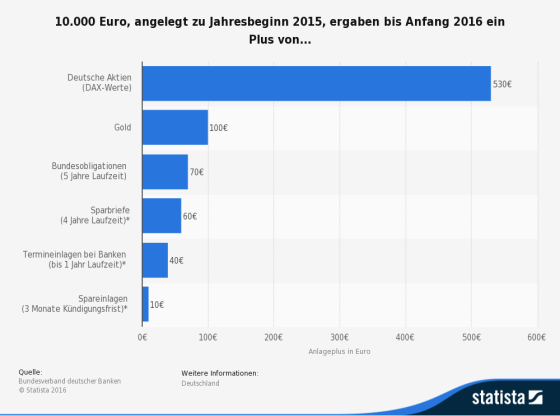

Anhand der nachstehenden Grafik sieht man deutlich, wie sich im Jahre 2015 die Renditechancen verteilen.

Ein Fondssparplan kann nur unter individuellen Gesichtspunkten ausgewählt werden. Dazu gibt es zu viele Möglichkeiten und auch das Chance-Risiko-Profil zeigt sich unterschiedlich.

flatex jetzt selbst testen Investitionen in Wertpapiere bergen Risiken3. Vor- und Nachteile eines Fondssparplan

Ein flatex Fondssparplan kann also eine gute Rendite bringen. Das Risiko ist unterschiedlich, je nachdem für welchen Fonds sich der Anleger entscheidet. Hier nun kurz und knapp die Vor- und Nachteile eines Fondssparplanes:

Vorteile:

- Preistransparenz – alle Gebühren, die der Anleger zahlen muss, sind im Fondssparplan zu sehen.

- Der Anleger entscheidet, in welchen Fonds er investiert.

- Der Anleger kann sich jederzeit für die Beendigung des Fondssparplanes entscheiden. Hierbei werden keine Gebühren berechnet.

- Aktien mit hohem Risiko und langer Laufzeit haben meist eine gute Rendite.

- Ausgabeaufschläge werden oft von den Fondsgesellschaften bei längerer Laufzeit reduziert.

Nachteile:

- Der Anleger ist auf sich alleine gestellt und er muss sich vorher gut über die jeweiligen Fonds erkundigen.

- Gefahr bei kurzfristigen fallenden Kursen des vorzeitigen Verkaufs. Dies ist meist mit großen Verlusten verbunden.

- Keine Information bei gravierenden Änderungen des Fonds. Der Anleger muss sich hier die komplette Laufzeit selbst über den Status des Fonds erkundigen.

Unser Fazit dazu fällt kurz und knapp aus – Fondssparpläne sind gewiss eine Chance im derzeitigen niedrigen Zinsniveau, dennoch läuft das Risiko immer mit. Ein Börseninvestment mit Vollkaskoversicherung gibt es derzeit noch nicht.

4. Müssen die Erträge versteuert werden?

Vor dem Jahre 2009 konnten die Gewinne von einem Fondssparplan steuerfrei eingestrichen werden. Vorausgesetzt der Anleger hielt sich an die zwölfmonatige Spekulationsfrist. Das ist nun vorbei und alle Zinsen und Dividenden unterliegen nun der Abgeltungssteuer. Diese beträgt 25 Prozent. Hinzu kommen die Solidaritätssteuer und eine eventuelle Kirchensteuer. Zusammen wären dies maximal 28 Prozent Steuersatz. Nachfolgend die wichtigsten Informationen zur Versteuerung der Gewinne des flatex Fondssparplanes.

- Jährliche Besteuerung von Zinsen und Dividenden mit 25 Prozent.

- Die Abgeltungssteuer für Kursgewinne ist bei Auszahlung fällig. Es kann jedoch eine monatliche Rente beantragt werden. Dadurch wird nur noch der anteilige Kursgewinn versteuert. Verkauft der Anleger seine Fondsanteile, so kann er seinen daraus entstandenen Gewinn um die bis dahin erhaltenen Dividenden und Zinsen kürzen. Damit wird eine Doppelbesteuerung vermieden.

- Die Abgeltungssteuer wird direkt von der Bank an das Finanzamt abgeführt. Dies gilt allerdings nur für inländische Fondsanteile. Ausländische Fonds müssen in der Steuererklärung abgegeben werden.

- Wenn der persönliche Steuersatz niedriger ist als die Abgeltungssteuer, wird im Rahmen der Einkommenssteuererklärung die Differenz zurück erstattet.

- Freistellungsauftrag bei der Bank beantragen. Liegt der Gewinn des flatex Fondssparplanes unterhalb des Freibetrages (801 Euro Ledige, 1.602 Ehepaare), überweist die Bank keine Abgeltungssteuer. Ab 2016 braucht die Bank vom Kunden die Steueridentifikationsnummer, sonst muss sie die Abgeltungssteuer einbehalten.

Unser Tipp – auf keinen Fall sollte man den Freistellungsauftrag bei seiner Bank vergessen. Ebenso lohnt sich die Arbeit des Einkommenssteuerbescheides bei einem niedrigen Steuersatz.

flatex jetzt selbst testen Investitionen in Wertpapiere bergen Risiken5. Fragen und Antworten zum flatex Fondssparplan

Ist ein flatex Fondssparplan interessant?

Ja, besonders bei der derzeitigen Zinsflaute.

Besteht ein Risiko?

Ja! Dennoch ist das Risiko unterschiedlich ausgelegt, je nachdem für welche Art des Fonds man sich entscheidet.

Kann der Fonds frei gewählt werden?

Ja, jeder Anleger kann selbst entscheiden, welchen Fonds er in sein Depot aufnimmt.

Sind die monatlichen Sparraten hoch?

Nein, bei flatex ist eine Sparrate bereits ab 25 Euro im Monat möglich.

Werden bei flatex Depotgebühren berechnet?

Nein, flatex verlangt keine Depot- oder Bankgebühren. (exkl. Verwahrgebühr für Xetra-Gold, ADR's, GDR's)

Müssen die Gewinne aus dem flatex Fondssparplan versteuert werden?

Ja, es werden 25 Prozent Abgeltungssteuer fällig.

Muss die Abgeltungssteuer überwiesen werden?

Nein, die Abgabe an das Finanzamt erledigt die Bank.

Wann kann der Fondssparplan beendet werden?

Jederzeit können die Anteile des Fondssparplans verkauft werden.

6. Das gibt es noch bei aktienkaufen.com

Wenn wir nun mit diesem Ratgeber Ihr Interesse für einen flatex Fondssparplan geweckt haben, empfehlen wir Ihnen unseren Artikel flatex Fondssparplan Erfahrungen. Wenn Sie selbst feststellen wollen, wer der günstigste Broker ist, dann klicken Sie sich doch in unseren Broker-Vergleich rein. Ebenso könnte unser Festgeld-Vergleich interessant sein, wenn Sie doch lieber eine klassische Sparvariante bevorzugen.

flatex jetzt selbst testen Investitionen in Wertpapiere bergen Risiken7. Fazit zum flatex Fondssparplan – sinnvoll bei langfristigem Anlagehorizont

Wir sind der Meinung, dass der Online Broker auch in seinem Portfolio Fondssparpläne gut aufgestellt ist. Positiv ist ebenso die niedrige monatliche Sparrate von 25 Euro, die natürlich flexibel und individuell bis zu 500 Euro von jedem Anleger selbst bestimmt wird. Durch die große Auswahl an verschiedenen Fonds hat der Anleger natürlich die Qual der Wahl. Jeder sollte sich zuerst über die gewünschten Fondsanbieter erkundigen und auch die ups and downs der Kurse über Jahre hinweg genau anschauen. Eine Beratung findet bei flatex nicht statt und so ist hier Eigeninitiative gefragt. Obwohl wir hier anmerken müssen, dass die Beratung bei den Filialbanken ebenso sehr oft zu wünschen übrig lässt. Doch egal für welchen Fonds man sich entscheidet – eine langfristige Anlagestrategie ist immer anzustreben. Nur dann sind flatex Fondssparpläne sinnvoll. Damit können eventuelle Kurstiefs wieder ausgeglichen werden. Manchmal kann dies allerdings bedeuten, dass der Anleger einen langen Atem braucht.

Bilderquellen: shutterstock.com