CFDs sind komplexe Instrumente und mit dem hohen Risiko verbunden, aufgrund der Hebelwirkung, schnell Geld zu verlieren. Zwischen 74-89% der Konten von Privatanlegern verlieren beim Handel mit CFDs Geld. Sie sollten überlegen, ob Sie es sich leisten können, das hohe Risiko eines Geldverlustes einzugehen.

Beim Vergleich verschiedener Anlageklassen sprechen gute Argumente für den Aktienkauf:

- Aktien sind ein Anteil an einem realen Unternehmen.

- Als Sachwert beteiligt eine Aktie ihren Besitzer damit an der Quelle der Produktivität.

- Aktien bieten als Investments einen vergleichsweise guten Inflationsschutz.

- Einkommen durch Dividendenzahlungen.

- Chance auf Kurssteigerungen bei richtiger Aktienauswahl.

- Unabhängig vom Anleger-Typ (Fokus Trading oder Investments) sind Aktien für jede Anlagestrategie eine Alternative.

Einzelaktien sind für Privatanleger viel zu riskant und die Risiken beim Aktienkauf sind unkalkulierbar – so argumentieren zumindest Banken und Finanzberater in der Regel. Dabei empfehlen sie ihren Kunden, statt auf Einzelaktien auf Aktienfonds zu setzen – vertraut man allerdings blind auf die Meinung der Finanzberater, wird man schnell merken, dass eine intelligente Risikostreuung in Einzelaktien der Investition in einen Aktienfonds in nichts nachsteht.

Verteilt man demnach sein Kapital auf einige dutzend Werte, kann man trotzdem eine ausreichende Diversifikation erreichen – und dabei sogar von einer Kostenersparnis profitieren, die mit der Investition in Aktien im Vergleich zu Aktienfonds einhergeht. Doch nicht nur das: Auch die Rendite kann bei der Geldanlage in Aktien verglichen mit einem Aktienfonds höher ausfallen. Nötig hierfür ist ein hohes Maß an Erfahrung und ein seriöser Broker – worauf man beim Onlinebroker Vergleich achten sollte, um sich für den besten Broker zu entscheiden, verraten wir hier!

Aktienkauf online günstiger als Investmentfonds

Der Aktienkauf online unterscheidet sich durch einige wichtige Merkmale von der Geldanlage in einen Investmentfonds oder von der professionellen Geldanlage durch einen Berater.

In erster Linie gehört dazu der Kostenfaktor: Investmentfonds gehen für gewöhnlich mit einer Verwaltungsgebühr einher, die sich auf 1 – 2 Prozent des zu verwaltenden Vermögens pro Jahr belaufen kann. Und gerade bei einem besonders großen Kapital ist es möglich, dass diese Verwaltungsgebühr einen erheblichen Teil der eigentlichen Rendite auffrisst.

Beim Aktien kaufen online ist dies nicht der Fall: Der Anleger selbst hat nicht nur jederzeit genauen Überblick darüber, welche Aktien gekauft und verkauft werden, sondern er kann sich auch selbst ein Bild von den anfallenden Gebühren machen. Dabei handelt es sich meist um eine Ordergebühr, die sich wiederum in der Regel aus einer fixen Grundgebühr und einer variablen Provision zusammensetzt. Diese Gebühren fallen erst beim Aktien verkaufen online an – der Kauf einer Aktie ist demnach zunächst einmal gebührenfrei.

Wir konnten verschiedene Aktiendepots im Direktvergleich gegenüberstellen und dabei festhalten, dass mittlerweile die meisten Online Broker auf Depotführungsgebühren oder sonstige allgemeingültige Gebühren verzichten. In der Regel fallen demnach ausschließlich beim aktiven Handel Kosten an, die letztlich trotzdem erheblich geringer ausfallen als bei der Geldanlage in einen aktiv verwalteten Investmentfonds. Um sich schließlich für den besten, günstigen Broker zu entscheiden, sollte man im Vorfeld die Gebühren online vergleichen – und wir unterstützen Sie dabei.

Aktiendepots im Direktvergleich – Testsieger 2024

- Depotgebühr: 0€

- Ordergebühr Inland: Spread

- Order International: Spread

Sie wollen mehr erfahren?

- Depotgebühr: 0€ exkl. Verwahrgebühr für Xetra-Gold, ADR's, GDR's

- Order International: Ab 1 EUR Orderprovision zzgl. 2 EUR Fremdkostenpauschale, marktüblicher Spreads und Zuwendungen

- Ordergebühr Inland:Ab 1 EUR Orderprovision zzgl. 2 EUR Fremdkostenpauschale, marktüblicher Spreads und Zuwendungen

Sie wollen mehr erfahren?

- Depotgebühr: 0€

- Ordergebühr Inland: kA

- Order International: Spread

Sie wollen mehr erfahren?

- Depotgebühr: 0€

- Ordergebühr Inland: 0€

- Order International: 0€

Sie wollen mehr erfahren?

- Depotgebühr: 0€

- Ordergebühr Inland: ab 0€

- Order International: ab 0€

- Depotgebühr: 0€

- Ordergebühr Inland: 4,00€

- Order International: 2,00 USD

Sie wollen mehr erfahren?

- Depotgebühr: 0€

- Ordergebühr Inland: 5,00€

- Order International: 10,00 USD

Sie wollen mehr erfahren?

So funktioniert unser Vergleich auf Aktienkaufen.com!

Möchte man den Aktienkauf online günstiger gestalten, als es mit einem aktiv gemanagten Investmentfonds möglich wäre, muss man sich nicht zuletzt auch auf einen seriösen und kundenfreundlichen Broker verlassen können.

Wir haben deshalb für Sie die beliebtesten und bekanntesten Forex Broker in unserem Anbietervergleich genau unter die Lupe genommen und verraten Ihnen, worauf Sie achten müssen, wenn Sie mit Anbietern wie Tickmill Erfahrungen sammeln möchten. Doch wie funktioniert dieser Vergleich überhaupt?

Für unseren Onlinebroker Vergleich haben wir die Anbieter (vor allem Discount Broker) allesamt genau unter die Lupe genommen und uns ein Bild vom Angebot des Unternehmens gemacht. Die Eindrücke, die dabei entstanden sind, wurden schließlich im entsprechenden Testbericht festgehalten.

Zu diesem Testbericht gehört ein Überblick über die Vor- und Nachteile und eine detaillierte Überprüfung aller Bereiche, die auf der Suche nach dem besten Broker von Bedeutung sind. Dazu gehören unter anderem folgende Kategorien:

- Regulierung

- Zahlungsmethoden

- Sicherheit

- Handelsoptionen

- Bonus

- Mobile Trading

- Kundensupport

Gerade die Regulierung und die Sicherheit gehören dabei zu den wichtigsten Kategorien im Anbietervergleich: Seriöse Online Broker sollten eine zuverlässige EU-Regulierung durch eine bekannte Behörde wie die BaFin vorweisen und auch eine umfangreiche Einlagensicherung vorweisen können, die einen ausreichenden Schutz des Kundenkapitals im Falle einer Insolvenz sicherstellt. Darüber hinaus gibt es allerdings noch einen weiteren Faktor, der auf der Suche nach dem besten Online Broker von großer Bedeutung ist: die Konditionen.

Nicht immer gilt dabei: Je günstiger, desto besser – Letztendlich müssen die Konditionen nämlich dem Trading-Verhalten des Kunden entsprechen. Ein Flat-Gebührenmodell, wie es beispielsweise von Anbietern wie Flatex zur Berechnung der Kosten herangezogen wird, ist für Vieltrader, die hohe Volumina handeln, von Vorteil. Der Durchschnitts-Trader wird vermutlich mit einer Grundgebühr und einer prozentualen Provision besser beraten sein. Auf der Suche nach dem besten Broker sollte man deshalb auf jeden Fall die Gebühren online vergleichen – und auch hierfür ist unser Anbietervergleich geschaffen.

Zum Anbieter admirals CFD Service – 74% verlieren GeldGebühren beeinflussen Rendite des Depots

Ein weiterer wichtiger Aspekt, warum Anleger genau auf die Gebühren und Kosten achten sollten, ist der Aspekt der Rendite. Es ist nahe liegend, dass die Rendite durch hohe Kosten geschmälert wird. Gerade bei einem kleineren Depotvolumen, spielen die Ordergebühren eine große Rolle. Wenn zum Beispiel ein Anleger 100 Euro in eine Aktie investiert und für den Kauf und Verkauf jeweils 10 Euro zahlt, muss der Kurs der Aktie um mindestens 20 Prozent steigen, bevor überhaupt eine positive Rendite erzielt wird.

Je mehr ein Anleger über eine Bank handelt, umso wichtiger ist dieser Punkt. Ab einem gewissen Handelsvolumen könnte man auch über Rabatte mit der Bank oder dem Anbieter handeln. In unserem Test finden Sie Anbieter, die Order bereits ab 5€ zzgl. Ordergebühren oder zum unschlagbaren Preis von 0,00 € anbieten.

Aktiendepot Testsieger 2024

Die Auswahl an seriösen und kundenfreundlichen Online Brokern ist mittlerweile sehr groß – und das nicht ohne Grund: Bereits seit den 1980er Jahren können Privatanleger dem Devisenhandel von zu Hause aus nachgehen und auch der Aktienkauf online ist schon seit vielen Jahrzehnten möglich. Während dieser Zeit wurden viele Broker neu gegründet und andere Anbieter konnten ihr Angebot im Laufe der Jahre überarbeiten, sodass mittlerweile eine Vielzahl an Online Brokern existiert, die sich alle durch verschiedene Merkmale voneinander unterscheiden. Es ist deshalb von großer Bedeutung, Aktiendepots im Direktvergleich gegenüberzustellen, um das beste Depot für die eigenen Bedürfnisse finden zu können.

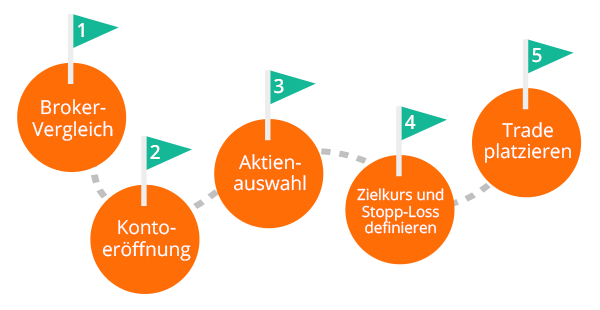

In 5 Schritten zur ersten Aktie: So funktioniert es!

Gerade für unerfahrene Einsteiger kann es schwer sein, die Depoteröffnung reibungslos abzuschließen, da noch viele Aufgaben bei der Eröffnung eines Aktiendepots komplett fremd sind. Wir möchten deshalb einen Überblick über den Eröffnungsprozess liefern und dabei Schritt für Schritt erklären, welche Aufgaben vom Brokervergleich bis zur Platzierung der ersten Order auf den Kunden zukommen.

Schritt 1: Brokervergleich

Im ersten Schritt muss der Trader festlegen, welche Kriterien für ihn auf der Brokersuche von Bedeutung sind. Entscheidend hierüber ist unter anderem das Trading-Verhalten: Wie viel Trades werden pro Monat eröffnet? Wie hoch ist das Trading-Volumen? Diese und andere Fragen müssen beantwortet werden, um die Kriterien für den Vergleich festlegen zu können. Daraufhin kann der Anbietervergleich beginnen – in unserem Vergleich findet sich der beste Discount Broker.

Schritt 2: Depot eröffnen

Hat man sich für einen Anbieter aus dem Vergleich entschieden, kann man sein neues Depot einrichten. Diese setzt sich aus der Registrierung und der Verifizierung zusammen: Für die Registrierung muss der Kunde ein Online-Formular ausfüllen und Abschicken. Die Verifizierung geht indes entweder per PostIdent-Verfahren oder per Video Chat vonstatten – hierfür nötig ist ein gültiges Ausweisdokument, ein Wohnsitznachweis und gegebenenfalls ein PostIdent-Coupon.

Schritt 3: Demokonto nutzen

Bevor man zum Handel mit Echtgeld übergeht, sollte man ein Demokonto oder ein Musterdepot nutzen, sofern dieses vom Broker angeboten wird. Hier kann man risikofrei Aktienkauf Tipps umsetzen, ohne echtes Geld zu investieren, und sich mit der Handelsplattform bereits vor dem Echtgeldhandel auseinandersetzen. Manche Anbieter beschränken ihr Demo-Angebot dabei auf eine Watchlist – auch diese kann dabei helfen, die rentabelsten Aktien ausfindig zu machen.

Schritt 4: Wertpapiere auswählen

Seriöse Anbieter liefern eine Übersicht über alle handelbaren Basiswerte und auch Analysen und Tipps für den Handel stehen in der Regel zur Verfügung. Einsteiger fahren in der Regel mit Index-Aktien am besten, während fortgeschrittene Trader sich mithilfe der Fundamentalanalyse oder der technischen Analyse mit Aktien vertraut machen sollten. Sofern man damit noch nicht vertraut ist, sollte man noch etwas Zeit in das Training investieren.

Schritt 5: Aktien kaufen online

Zu guter Letzt kann schließlich der erste Aktienkauf online getätigt werden. In der Regel ist die Handelsplattform diesbezüglich selbsterklärend und gerade, wenn man bereits zuvor Erfahrungen im Demokonto sammeln konnte, dürfte man keine Probleme mit dem Orderprozess haben. Bei Fragen ist darüber hinaus bei den meisten Anbietern auch ein kundenfreundlicher Support erreichbar und auch Online-Leitfäden der Broker können beim Platzieren der ersten Order von Vorteil sein.

Alternativen zum Aktienhandel: ETFs, Forex- und CFD-Trading

Aktien kaufen ist nun kein Problem mehr, aber welche Möglichkeiten gibt es darüber hinaus? Anlegern stehen viele Finanzinstrumente über Aktien hinaus zur Verfügung. Wem die Auswahl einer Aktie zu aufwendig oder die Investition in Einzelaktien zu riskant ist, für den sind die in der Regel passiv verwalteten und dadurch preiswerten ETFs eine Alternative.

Für die Altersvorsorge bieten sich auch ETF Sparpläne an, wie unser ETF Sparplan Vergleich zeigt. So können Anleger zum Beispiel einfach Geld in den gesamten DAX investieren ohne jede einzelne Aktie selbst kaufen zu müssen.

Auch der Devisenmarkt (Forex Markt) ist durch den Online-Handel für Privatanleger mittlerweile sehr leicht zugänglich. Ob EUR/USD, EUR/CHF oder exotische Währungspaare, Trader können theoretisch bereits mit einigen Hundert Euro in den Forex Handel starten. Wir tragen dieser Entwicklung Rechnung und informieren ausführlich über den Einstieg in den Devisenhandel. Eine Übersicht zu vertrauenswürdigen Anbietern bietet unser umfassender Forex Broker Vergleich 2024.

Für spekulativ orientierte Anleger und Trader, die nicht direkt Wertpapiere wie Aktien kaufen oder handeln möchten, sind auch CFDs (Contracts for Difference) eine interessante Option: Ob Absicherungsstrategien für das Aktiendepot in turbulenten Börsenphasen oder Spekulation auf die Kursentwicklung von Aktien, Rohstoffen, Währungen und Indizes – all das ermöglichen CFDs aufgrund der Hebelwirkung bereits mit geringem Kapitaleinsatz. Informieren Sie sich über CFD Anbieter in unserem CFD Broker Vergleich.

CFDs sind komplexe Instrumente und bergen aufgrund der Hebelwirkung ein hohes Risiko, schnell Geld zu verlieren. Zwischen 74 und 89 % der Konten von Kleinanlegern verlieren beim Handel mit CFDs Geld. Sie sollten sich überlegen, ob Sie verstehen, wie CFDs funktionieren, und ob Sie es sich leisten können, das hohe Risiko einzugehen, Ihr Geld zu verlieren.

5 Fragen und Antworten zum Aktienhandel

Wie viel Geld sollte man in den Aktienhandel investieren?

Die Höhe der Mindesteinlage entscheidet darüber, wie viel Geld in den Aktienhandel investiert werden muss. Diese Mindesteinlage wird vom Broker selbst festgelegt. Als empfehlenswert erweist sich allerdings grundsätzlich eine Einlage von mehreren Tausend Euro, mit der man auch vorübergehende Verlustphasen überstehen kann.

Über welche Plattform geht der Handel vonstatten?

Im Gegensatz zum Forex– oder CFD-Handel kann man bei der Geldanlage in Wertpapiere in den seltensten Fällen mit einer bekannten Handelsplattform rechnen. Die meisten Anbieter stellen ihren Kunden hierfür hauseigene Plattformen zur Verfügung, die vom Browser aus genutzt werden können – teilweise wird hierfür allerdings auch die Trader Workstation angeboten.

Woran erkennt man seriöse Broker?

Einen seriösen Broker erkennt man in erster Linie an einer zuverlässigen EU-Regulierung, die durch eine bekannte Behörde vonstattengehen sollte. Auch eine umfangreiche Einlagensicherung, die auf gesetzlicher und auf freiwilliger Ebene erfolgen sollte, ein gut erreichbarer Kundensupport und zahlreiche Auszeichnungen von bekannten Institutionen sprechen für die Seriosität eines Brokers.

Ist die Depoteröffnung mit Kosten verbunden?

Jeder Broker legt selbst fest, wofür er Gebühren erhebt und welche Dienstleistungen er gebührenfrei zur Verfügung stellt. Der Vergleich hat gezeigt, dass die meisten Broker ihren Kunden kostenfreie Depoteröffnungen ermöglichen und dass auch die Depotführung bei den meisten Anbietern gebührenfrei möglich ist – eine Garantie hierfür besteht allerdings nicht.

Kann man bestehende Depots zu neuen Anbietern übertragen?

Es ist möglich, mithilfe eines Depotübertrags ein bestehendes Wertpapierdepot zu einem neuen Broker zu übertragen. Dies ist gerade dann von Vorteil, wenn man sein Aktiendepot kündigen, seinen Depotbestand aber erhalten möchte. Dabei muss man jedoch beachten, dass man während des Übertragsprozesses, der etwa 2 Wochen in Anspruch nimmt, keinen Zugriff auf seine Wertpapiere hat. Es ist deshalb von großer Bedeutung, im Vorfeld entsprechende Vorkehrungen zu treffen.

Über Uns

Bei Aktienkaufen.com erwarten Sie neben dem Depotanbieter Vergleich auch hilfreiche Aktienhandel-Ratgeber und ein Überblick über unseren Depot-Testsieger.

Auch aktuelle News und weitere Vergleiche aus den verschiedensten Bereichen, zu denen beispielsweise ein Girokonto Vergleich, ein Tagesgeldkonto Vergleich, ein Robo Advisor Vergleich, ein Krypto-Broker Vergleich, ein Krypto Börsen Vergleich, ein Krypto Wallet Vergleich und ein Mining Anbieter Vergleich gehören, können Sie sich hier zunutze machen. Vergessen Sie nicht, sich auch mit dem Aktiendepot Vergleich vertraut zu machen, bevor Sie Ihr neues Depot eröffnen.