Die Gerresheimer-Aktie habe ich seit Jahren im Visier. So lange, dass ich gerade unschlüssig war, ob das Unternehmen nun korrekt „Gerresheimer AG“ oder „Gerresheimer Glas AG“ heißt. Letzteres war die frühere Bezeichnung, ab 2007 erfolgte die Verkürzung. Bevor ich näher auf das Unternehmen eingehe, hier zunächst der Überblick über die jüngst veröffentlichten Quartalszahlen.

Quelle: Gerresheimer AG (sympathisch, oder?)

Quartalszahlen Gerresheimer AG im Überblick

- Im ersten Quartal des Geschäftsjahres (Dezember 2014 bis Februar 2015) stieg der Umsatz auf 301,8 Mio. (Vorjahr: 297,5 Mio. Euro). Das entspricht einem Zuwachs von 1,4%.

- Das Ebitda stieg um 7,2% auf 51,0 Mio. Euro

Was ist das Ebitda? Gewinn ist nicht gleich Gewinn: Jahresüberschuss, EBIT und EBITDA - Das bereinigte Konzernergebnis kletterte um ordentliche 17,3% auf 15,6 Mio. Euro.

Quelle: Quartalszahlen Geschäftsbericht Gerresheimer AG

Gerresheimer ist einer dieser eher unbekannten „deutschen Champions“, welcher in einer Nische sehr stark vertreten ist. Das zusammen mit einer langen Tradition und Qualitätsbewusstsein machen mir solche Unternehmen grundsätzlich sympathisch. So wurde die Gerresheimer AG bereits 1864 in Düsseldorf gegründet. Das Unternehmen betrieb Glashüttenwerke. Dabei wurde auch auf die damals neueste Technologie geachtet, wie die Owens-Maschine, welche die erste vollautomatische Flaschenblasmaschine gewesen sein soll.

Zum Anbieter admirals CFD Service – 74% verlieren Geld1959 übernahm ein US-Unternehmen 50,01% der Aktien des Unternehmen, welches ab da auch „Gerresheimer Glas AG“ hieß. (Vorher hatte es den sperrigen Namen „Actien Gesellschaft der Gerresheimer Glashüttenwerke, vorm. Ferd. Heye, Gerresheim bei Düsseldorf“).

11.000 Mitarbeiter, Exporte in rund 40 Länder

Aktuell ist Gerresheimer der Unternehmenstradition insofern verbunden, als weiterhin auch Fläschchen aus Glas hergestellt werden. Dies aber hauptsächlich in Form von Spezialprodukten wie Arzneimittelfläschchen. Mittlerweile sind rund 11.000 Arbeiter bei der Gerresheimer AG beschäftigt, in 40 Länder wird verkauft und neben den Spezialprodukten aus Glas werden auch solche aus Kunststoff verkauft. Da geht es dann um Inhalatoren und Insulin-Stifte.

Also alles sinnvolle und nützliche Dinge – hier bringt die Gerresheimer AG meiner Einschätzung nach Arbeit, die der Menschheit zugute kommt. Und das Unternehmen arbeitet mit tiefschwarzen Zahlen.

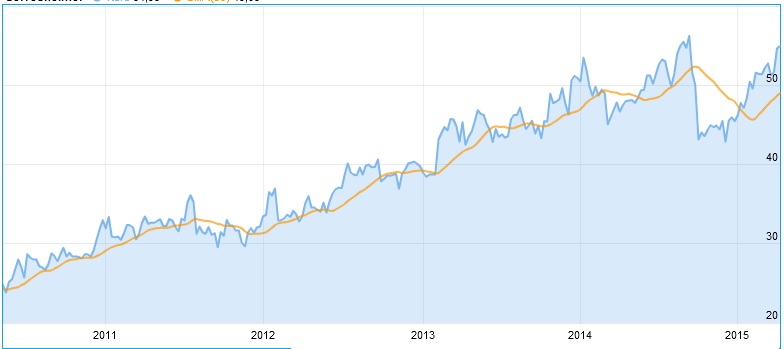

Zur Aktie – zunächst der Blick auf den Chart:

Kursverlauf Aktie Gerresheimer AG

Der Langfristchart (5 Jahre) sieht doch erfreulich aus. Kurzfristiger sah es im Herbst letzten Jahres nicht so gut aus – dieser Einbruch ist inzwischen größtenteils wieder reingeholt. Quelle: Finanzen100

Dann der Blick auf die Bewertung:

Gewinn pro Aktie von 0,38 Euro (bereinigt) im letzten Quartal

Im ersten Quartal erzielte die Gerresheimer AG den Quartalszahlen zufolge einen Gewinn pro Aktie von 0,35 Euro. Bereinigt um Sonderfaktoren waren es sogar 0,43 Euro. Im entsprechenden Vorjahresquartal waren es 0,29 bzw. bereinigt 0,38 Euro Gewinn pro Aktie. Insgesamt werden für das laufende Geschäftsjahr Gewinnschätzungen pro Aktie im Bereich 3 Euro herumgereicht. Auf Basis eines Gewinns von 3 Euro pro Aktie errechnet sich ein Kurs-Gewinn-Verhältnis von gut 18. Die Dividendenrendite ist eher schwach, mit unter 1,5%. Interessant ist natürlich der Ausblick:

4-6% organisches Wachstum sind realistisch

Lasse ich das Management einmal selbst zu Wort kommen. Für den Zeitraum 2016 bis 2018 vermeldet dieses: „In diesem Zeitraum streben wir eine durchschnittliche jährliche organische Wachstumsrate des Umsatzes in Höhe von 4% bis 6% an. Für die Adjusted EBITDA-Marge haben wir einen Zielwert von 21% für das Jahr 2018 ausgelobt.“

Zum Anbieter admirals CFD Service – 74% verlieren GeldMein Fazit: Gerresheimer AG Aktie ist fair bewertet!

Moderates Wachstum, 4-6% pro Jahr – und zwar organisch, d.h. ohne Zukäufe! Eine EBITDA-Marge von 21% wäre natürlich klasse, doch das muss auch erstmal erreicht werden. Angesichts der Perspektiven und der aktuellen Zahlen sowie der starken Marktstellung würde ich ein KGV von 15-20 als fair erachten. Da die Aktie derzeit mit einem KGV von rund 18 bewertet ist, somit mein Fazit: Diese Aktie ist derzeit in etwa „fair“ bewertet – nicht mehr und nicht weniger!

Klarstellung

Und auch hier gilt: Dies ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, diese Aktie zu verkaufen oder zu kaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine.