Die Geschichte des Unternehmens Hyflux ist wahrhaft beeindruckend. Es begann im Jahr 1989 in Singapur. Drei Personen gründeten mit 20.000 Singapur-Dollar ein Unternehmen, welches sich der Wasseraufbereitung widmen sollte. Damals lautete der Name noch „Hydrochem“. Eine dieser drei Personen war Olivia Lum, welche zuvor bei Glaxo Pharmaceutical gearbeitet hatte und lieber etwas Sinnvolleres machen wollte, und das in Eigenregie. Besagte Olivia Lum ist heute die Vorstandsvorsitzende von Hyflux. Eine sympathische „Macherin“, welche seit nunmehr 25 Jahren an der Spitze von Hyflux steht und eine gute Mischung aus Vision und Machbarkeit verkörpert.

Zum Anbieter admirals CFD Service – 74% verlieren GeldEs funktionierte, und bald verkaufte das Unternehmen Wasseraufbereitungssysteme nicht nur in Singapur, sondern auch in Malaysia und Indonesien.

1994 dann der Eintritt in den chinesischen Markt, genau zur richtigen Zeit. 2001 dann das Listing an der Börse Singapur. Die dadurch erhaltenen Mittel wurden klug investiert, Hyflux wuchs weiter.

Aus den 20.000 S-Dollar und drei Gründern wurde inzwischen ein florierendes Unternehmen mit einem Jahresumsatz von 535,79 Mio. S-Dollar (Geschäftsjahr 2013) und ca. 1.200 Mitarbeitern.

Hyflux ist immer noch in der Wasseraufbereitung aktiv und arbeitet da mit diversen Forschungseinrichtungen (Niederlande, USA, China) zusammen. Zudem ist das Unternehmen auch im Bereich der Klärung von Abwässern tätig. Man kann sagen, dass Hyflux ein Unternehmen ist, welches sehr sinnvolle Arbeit verrichtet. Denn: Die Mission von Hyflux ist es, der Menschheit sauberes Trinkwasser zur Verfügung zu stellen.

„Menschheit“ ist vielleicht etwas hoch gegriffen – doch für einen nicht gerade kleinen Teil der Menschheit trifft es inzwischen zu. Die folgende Karte zeigt, in welchen Regionen der Welt Hyflux inzwischen tätig ist:

Es begann in Südostasien. Inzwischen ist Hyflux mit Entsalzungsanlagen stark in Nordafrika engagiert. Quelle: Unternehmensangaben

Einen Wachstumsschub gab das Geschäft mit Entsalzungsanlagen. Die sind kapitalintensiv, und entsprechend wurde dieses Geschäftsfeld von Hyflux auch erst nach dem Börsengang forciert.

Dabei geht es dem Unternehmen auch darum, die entsprechenden Technologien weiter zu verbessern – wiederum eine sehr gute und sinnvolle Sache für die Bevölkerung der jeweiligen Staaten.

Hyflux: Schwerpunkt Meerwasser-Entsalzungsanlagen

- So wurde bereits 2005 in Singapur von Hyflux eine Entsalzungsanlage errichtet, welche aktuell rund 10% des Frischwasserbedarfs dieses Stadtstaates decken soll.

- 2008 dann der Startschuss für das bisher größte Projekt von Hyflux: Der Bau einer Meerwasserentsalzungsanlage in Algerien. Kapazität von 500.000 Kubikmetern pro Tag, Auftragsvolumen über 630 Mio. US-Dollar.

Trinkwasser – hergestellt aus salzigem Meerwasser

Und so sieht das Ganze dann aus: Die Hyflux Meerwasser-Entsalzungsanlage in Singapur. Quelle: Unternehmensangaben

Der Blick auf die Fundamentaldaten:

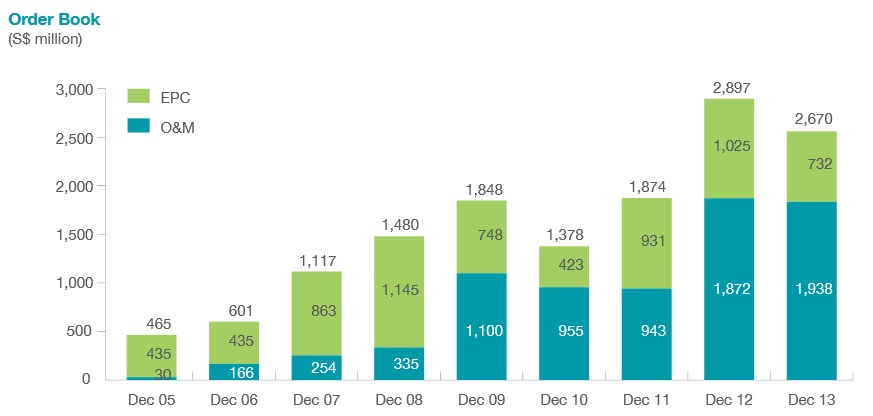

Das Unternehmen arbeitet seit Jahren profitabel, im letzten Geschäftsjahr lag der Gewinn bei 44 Mio. S-Dollar, auch wenn das weniger als im Vorjahr war – die Auftragsbestände gingen zurück, siehe die folgende Grafik:

Nach dem sehr starken Wachstum der letzten Jahre schaltete Hyflux im Geschäftsjahr 2013 einen Gang zurück. Die Auftragsbücher waren dennoch voll – zweithöchster Wert in der Firmengeschichte. Quelle: Unternehmensangaben

Für die Bewertungen schaue ich mir die Heimatbörse an. In diesem Fall Singapur. Dort stand der Kurs zum Zeiptunkt meiner Analyse bei 1,14 S-Dollar. Der Gewinn pro Aktie lag im letzten Geschäftsjahr laut Geschäftsjahr bei 2,42 S-Cents.

Damit errechne ich auf Basis der Gewinne des Vorjahres ein Kurs-Gewinn-Verhältnis (KGV) von rund 47.

Und das ist hoch, sehr hoch! Das wäre bei einem Unternehmen mit Wachstum in derselben Höhe (= 47% Wachstum!) gerechtfertigt. Aber bei Hyflux ging zuletzt der Auftragsbestand ja etwas zurück.

Wenn das KGV bereits so hoch ist, sind die anderen Kennzahlen sekundär. Meine Einschätzung kann ich aufgrund dieser wichtigen Kennzahl treffen.

Zum Anbieter admirals CFD Service – 74% verlieren GeldUnd meine Einschätzung ist eindeutig:

Die Firma gefällt mir, sogar sehr. Der Kurs der Aktie ist aber schlicht und einfach seit Jahren zu hoch.

Ich differenziere diesbezüglich: Eine Firma kann klasse sein, und dennoch kann deren Aktie zu hoch bewertet sein. Und genau das ist hier der Fall.

Eins fehlt noch – der Kursverlauf. Für mich ist es keineswegs überraschend, dass der Kurs in den letzten drei Jahren per saldo abgab. Grund dafür ist meiner Einschätzung zufolge nicht das schlechte Geschäftsfeld – sondern die hohe Bewertung der Aktie:

Dargestellt ist der Kursverlauf der Hyflux Aktie im Freiverkehr in New York. Chart courtesy of StockCharts.com

Mein Fazit: Ein super Unternehmen – doch die Aktie ist zu hoch bewertet. Aus fundamentaler Sicht muss ich derzeit von einem Einstieg abraten. Die Aktie könnte durchaus ein Titel für die „Watchlist“ sein. Auf niedrigerem Niveau könnte sie für einen Einstieg interessant werden – derzeit nicht.

Und noch eine Klarstellung: Dies ist meine rein subjektive Einschätzung und keine Aufforderung an Sie, diese Aktie zu kaufen oder zu verkaufen. Betrachten Sie meine Zeilen als Gedankenanstoß, nicht mehr und nicht weniger. Es geht um Ihr Geld – verantwortlich dafür sind Sie ganz alleine.