Es gibt verschiedene Investitionsmöglichkeiten, die online in Anspruch genommen werden können. Eine dieser Varianten ist das Nachrangdarlehen. Unterschiedliche Nachrangdarlehen Anbieter ermöglichen es Anlegern, durch die Investition von ihrem Kapital hohe Zinsen zu erhalten. Die Risiken und Chancen dieser Form der Geldanlage sind jedoch gut gegeneinander abzuwägen. Zudem sollten die Angebote und Projekte auf ihre Sicherheiten geprüft werden. Es gibt einige Möglichkeiten, ein Nachrangdarlehen sicherer zu machen. Dazu gehört beispielsweise der Einsatz von Eigenkapital der Projektträger. Gute Nachrangdarlehen Anbieter achten auf höchstmögliche Sicherheit.

- Hohe Renditen möglich

- Ausfallrisiko als Gefahr

- Partiarisches Darlehen als Fokus

- Unterschiedliche Anbieter am Markt aktiv

Die Definition von einem Nachrangdarlehen

Das Nachrangdarlehen wird auch als nachrangiges Fremdkapital oder als nachrangiges Darlehen bezeichnet. Einige Nachrangdarlehen Anbieter arbeiten mit der englischen Bezeichnung. Hier wird von einem „junior dept“ gesprochen. Es kann auf unterschiedliche Weise zur Verfügung gestellt werden. Oft kommt das Crowdfunding zum Einsatz. Das Nachrangdarlehen ist ein Teil vom sogenannten Mezzanie-Kapital. Das heißt, ein Unternehmen oder ein Projektträger greift auf die Möglichkeit zurück, Fremdkapital und Eigenkapital miteinander zu kombinieren. Oft wird das nachrangige Darlehen deshalb als Geldanlage ausgewählt, weil hier teilweise hohe Renditen möglich sind. Diese werden geboten, da ein hohes Risiko von einem Totalverlust besteht. Grund dafür ist, dass das Darlehen sich hinter anderen Forderungen befindet, wenn ein Unternehmen oder ein Projektträger Insolvenz anmeldet.

Die Verbindlichkeiten vor dem Nachrangdarlehen

Kommt es zu einer Insolvenz, erhalten die Darlehensgeber von einem Nachrangdarlehen erst dann möglicherweise Geld, wenn die vorrangigen Darlehen bedient werden können. Dies sind beispielsweise die Kredite von Banken sowie offene Rechnungen von Lieferanten. Gut zu wissen ist, dass ein Nachrangdarlehen in der Liste vor dem Gesellschaftsdarlehen und dem Eigenkapital steht. Die Reihenfolge der Zahlung im Fall einer Insolvenz ist:

- Auszahlung von Verbindlichkeiten, wie Bankkrediten und Rechnungen

- Auszahlung von Beträgen aus Nachrangdarlehen

- Begleichung von möglichen Gesellschaftsdarlehen

- Ausgabe von Eigenkapital

Daher ist ein Projekt, das mit Hilfe von Nachrangdarlehen finanziert werden soll und durch einen großen Anteil von Eigenkapital getragen wird, tendenziell sicherer als eine Variante mit hohen Bankkrediten.

Das partiarische Nachrangdarlehen im Detail

Ein partiarisches Nachrangdarlehen ist ein Darlehen, bei dem Investoren einem Unternehmen oder einem Projektträger Kapital zur Verfügung stellen, das an eine bestimmte Laufzeit gebunden ist. Dieses Kapital wird verzinst. Dabei gibt es bei dieser Form die Möglichkeit einer Verzinsung in Form von einem laufenden Zinssatz oder in Form von einer Gewinnbeteiligung. Auch eine Beteiligung am Unternehmenswert kann möglich sein. Es gibt bestimmte rechtliche Vorgaben, die eingehalten werden müssen. Die Nachrangdarlehen Anbieter erweitern ein partiarisches Nachrangdarlehen jedoch häufig um weitere Konditionen. Zu den rechtlichen Vorgaben gehören:

- gewinnabhängiger oder gewinnorientierter Zinsanspruch

- Verlustteilnahme ausgeschlossen

- Keine Nachschusspflicht

- Dauer normalerweise von 3 bis 8 Jahren

- Keine Stimmrechte

- Keine Kontrollrechte

Auch ein Bezugsrecht gibt es, rechtlich gesehen, nicht. Zudem bringt diese Form des Darlehens einen Rangrücktritt mit sich. Interessant in Bezug auf die rechtlichen Daten ist, dass es eigentlich eine Prospektpflicht gibt. Diese gilt bei öffentlichen Angeboten. Es gibt aber auch Ausnahmen. Diese gelten bei Schwarmfinanzierungen. In diesem Fall ist keine Prospektpflicht vorhanden.

Anbieter dieser Darlehensform arbeiten oft mit einer festen Verzinsung, da diese für Anleger besonders attraktiv ist. Aber auch Bonuszinsen, die gewinnabhängig angeboten werden, sind möglich. Auch bei den Laufzeiten sind die Anbieter oft flexibel, fokussieren aber oft kurze Laufzeiten. Dies hängt damit zusammen, dass das Kapital so nicht zu lange gebunden ist.

Autark Nachrangdarlehen als negatives Beispiel

Nachrangdarlehen sind immer wieder in der Diskussion, da sie als besonders riskant gelten. Eines der Beispiele, bei dem dies zutrifft, ist das Autark Nachrangdarlehen. Dieses wurde durch die Autark Invest AG angeboten. Hier sollten Anleger Zinsen in Höhe von bis zu 7,5 % p.a. erhalten. Bei einem Nachrangdarlehen sind dies durchaus typische Zinsbeträge, die den Anlegern angeboten werden. Dies muss nicht unbedingt heißen, dass die Gelder in Gefahr sind. Auch bei Nachrangdarlehen ist es möglich, auf Sicherheit zu achten. Schwierig wird es an der Stelle, an der nicht klar ist, wofür die Gelder investiert werden. Die Darlehen, die an das genannte Unternehmen gegeben wurden, sollten in Form von Rohstoff- und Devisengeschäften vermehrt werden. Bereits im Jahr 2016 zeigte sich, dass die vereinbarten Zinszahlungen an die Anleger der Autark Invest AG nicht gezahlt werden konnten. In der Kritik stand das Unternehmen schon deshalb, weil möglicherweise eine zu geringe Aufklärung über die Risiken erfolgt ist. Dieses Beispiel zeigt, wie wichtig es für Anleger ist, sich mit der Thematik zu beschäftigen und die Risiken zu kennen. Ein guter Anbieter für Nachrangdarlehen verweist auf die Risiken und zeigt bei den Investitionsprojekten auf, wie Sicherheiten geschaffen werden sollen. So sind Anleger in der Lage abzuwägen, ob sie die Risiken eingehen möchten.

Zum Anbieter admirals CFD Service – 74% verlieren GeldDie Vor- und Nachteile für Darlehensnehmer

Das Nachrangdarlehen ist interessant für Darlehensnehmer, die beispielsweise wenige Sicherheiten haben und dennoch ein Projekt umsetzen möchten. Vielleicht hat ein Unternehmen oder ein Projektträger die Möglichkeiten, ein Darlehen von der Bank zu erhalten, auch bereits ausgeschöpft. Das Nachrangdarlehen ist für ihn eine Option, dennoch weiterhin finanzielle Mittel zu bekommen. Sehr häufig wird das Nachrangdarlehen eingesetzt, wenn bereits ein Darlehen besteht und dieses erhöht werden muss. Ein weiterer Vorteil ist, dass ein Darlehensgeber, der ein Nachrangdarlehen gewährt, keinen Einfluss auf die Entwicklung von einem Projekt oder sogar die Unternehmenspolitik hat. Dies kann anders sein, wenn die Darlehenssumme ein „senior dept“ ist, es sich hier also nicht um ein Nachrangdarlehen handelt.

Wenn es um die Nachteile geht, dann liegen diese für den Darlehensnehmer ganz klar bei den höheren Zinsen. Da es sich bei dieser Form des Darlehens um ein hohes Risiko für den Anleger handelt, braucht dieser auch einen Anreiz. Der Anreiz liegt in den hohen Zinsen, die sich meist im höheren einstelligen Bereich befinden. Auch die Laufzeiten werden bei einem Nachrangdarlehen öfter eher kurz gehalten. Dies macht die Anlageform für Investoren interessanter. Sie binden ihr Guthaben nicht zu lange und können hohe Zinsen erhalten. Für den Darlehensnehmer kann es jedoch schwierig werden, die hohen Zinsen zu bedienen oder das Darlehen schon nach Laufzeiten von 10 bis 30 Monaten wieder auszuzahlen.

Die Vor- und Nachteile für Darlehensgeber

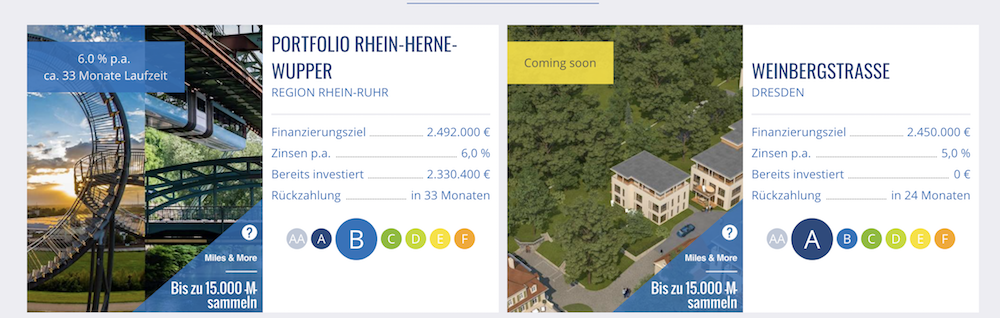

Der Darlehensgeber wird auch als Investor bezeichnet und kann von einem Nachrangdarlehen profitieren. Hier liegt der Fokus in erster Linie auf den hohen Zinsen die angeboten werden. So gibt es in der Regel bei einem Nachrangdarlehen einen festen Zinssatz, auf den zurückgegriffen wird. Hier gibt es dann Angaben dazu, wie hoch der Zinssatz pro Jahr liegt. Eine Partizipation am Gewinn eines Unternehmens gibt es dagegen nicht. Wie lange ein Kapital gebunden ist, hängt von der Plattform und dem Projektträger ab, die für das Nachrangdarlehen zuständig sind. Gerade im Immobilienbereich, wie bei Exporo, sind die Laufzeiten eher kurz gehalten und bewegen sich meist zwischen 12 und 48 Monaten. Dies ist ein überschaubarer Zeitraum, in dem das Kapital gebunden ist. Normalerweise wird der Zinssatz für diese Laufzeit dann angeboten. Geht ein Projekt länger, wird die Zinszahlung verlängert. Wird es verkürzt, gibt es dennoch für die ursprüngliche Laufzeit den Zinssatz. Dies ist einer der größten Vorteile für den Anleger. Ein großer Nachteil ist dagegen das Risiko, das komplett durch den Anleger getragen wird. Das Nachrangdarlehen wird, im Fall einer Insolvenz, nachrangig bei der Rückzahlung behandelt. Das Risiko, möglicherweise gar keine Erstattung zu erhalten, ist also deutlich erhöht.

Hinweis: Bei Exporo ist es möglich, mit einem geringen Betrag in Höhe von 500 Euro bereits in Immobilien zu investieren. Auch hier wird mit einem Nachrangdarlehen gearbeitet. Dieses soll es Kleinanleger möglich machen, von den Vorteilen vom Immobilienmarkt profitieren zu können.

Hohes Eigenkapital als Sicherheit bei einem Nachrangdarlehen

Um bei Exporo das Risiko von einem Projekt einschätzen zu können, werden verschiedene Punkte näher betrachtet. Einer dieser Punkte ist die Sicherheit, die bei dem Nachrangdarlehen geboten wird. Je mehr Fremdmittel in ein Projekt fließen, desto höher ist das Risiko für den Anleger, bei der Investition in ein Nachrangdarlehen sein Geld zu verlieren. Ein wichtiger Faktor ist das Eigenkapital. Wenn ein Projektnehmer einen großen Anteil an Eigenkapital in seinem Projekt hat, ist das Risiko für den Investor geringer. Dies hängt damit zusammen, dass das Eigenkapital hinter dem Nachrangdarlehen steht, wenn es zu einer Insolvenz kommt. Im Rahmen einer Immobilien-Projektfinanzierung wird normalerweise mit einem Eigenkapital in Höhe zwischen 5 % und 35 % gearbeitet. Hat ein Projektträger also ein Eigenkapital von 5 % und eine Bankfinanzierung von 50 %, so ist das Risiko für den Investor höher, als wenn das Eigenkapital bei 30 % und die Bankfinanzierung bei 25 % liegen. Bei der Einteilung von einem Projekt in eine der Exporo-Klassen wird genau dieser Punkt betrachtet. Hier prüfen die Experten die Höhe des eingebrachten Eigenkapitals und vergeben Punkte. Bei einem hohen Eigenkapital wird eine geringe Zahl an Punkten vergeben. Das Risiko für dieses Immobilienprojekt kann als gering angesehen werden.

Zum Anbieter admirals CFD Service – 74% verlieren GeldRechte und Pflichten bei einem Nachrangdarlehen

Anleger, die sich dafür entscheiden, ein Nachrangdarlehen zu gewähren, stehen vor der Frage, welche Rechte und Pflichten sie haben. Anders als bei der Investition in Aktien, gibt es durch das Darlehen keine Mitspracherechte. Die Projekte oder auch die Umsetzung von Unternehmensplänen stehen schon fest. Es gibt keine Möglichkeit, über ein Mitspracherecht für Veränderungen zu sorgen. Investoren können also ihr Kapital als Darlehen zur Verfügung stellen. Dies bringt ihnen aber keine Rechte am Projekt oder dem Unternehmen. Wenn die Investition erfolgt ist, kann nur gewartet werden, bis die Laufzeit sich dem Ende zuneigt. Aber auch Pflichten ergeben sich mit dem Nachrangdarlehen nicht weiter. Der Anleger zahlt lediglich sein Kapital. Es besteht keine Nachschusspflicht.

Hinweis: Was ist eine Nachschusspflicht? Von einer Nachschusspflicht wird gesprochen, wenn wirtschaftliche Akteure verpflichtet sind, trotz bereits getätigter Einlagen weiter Kapital bereitzustellen. Dies wird vor allem dann vereinbart, wenn es sich um Genossenschaften oder auch GmbHs handelt. Wie hoch die Haftung ist, wenn es zu einer wirtschaftlich schwierigen Lage kommt, hängt von dem vereinbarten Vertrag ab. In der Regel beschränkt sich die Nachschusspflicht auf die Höhe des bereits investierten Kapitals. Allerdings wird teilweise auch mit einer Haftung ohne Beschränkung gearbeitet. Bei einem Nachrangdarlehen besteht diese Pflicht nicht.

Die Gewinnabtretung des Projektträgers bei einem Nachrangdarlehen

Bei Anbietern wie Exporo kann es sein, dass durch den Projektträger Sicherheiten in Form von einer Gewinnabtretung angeboten werden. Wenn sich ein Projektträger bereiterklärt, eine Gewinnabtretung durchzuführen, so verringert dies das Risiko der Anleger. In diesem Fall sorgt der Investor durch eine vertragliche Zusicherung dafür, dass eine Gewinnabführung erst dann erlaubt ist, wenn alle Investitionen inklusive Zinsen an die Anleger überwiesen wurden. Bei Exporo gibt es beispielsweise das sogenannte Bausonderkonto. Hierbei handelt es sich um ein Konto, auf das die Projekterlöse fließen. Der Projektträger kann zwar Zugriff auf das Konto ausüben, dieser Zugriff ist aber nur beschränkt. Stattdessen wird es durch einen Treuhänder geführt. Wenn der Treuhänder entscheidet, dass das Konto blockiert werden soll, kann dies durchgeführt werden. Die Blockierung erfolgt dann so lange, bis die Darlehen der Anleger sowie deren angelaufene Zinsen ausgezahlt wurden. Erst nachdem dies der Fall ist, kann der Projektträger über das restliche Geld auf dem Konto verfügen und sich auch Gewinne auszahlen. Nicht jeder Projektträger ist bereit, eine Gewinnabtretung anzubieten. Wenn dies nicht der Fall sein sollte, sorgt dies meist für eine Einstufung in eine der höheren Risikoklassen. So können Anleger schon vor der Investition sehen, dass das Risiko hier deutlich höher ist.

Fazit: Das Nachrangdarlehen als Chance und Risiko für Anleger

Das Nachrangdarlehen ist eine der Anlageformen, die ein besonders hohes Risiko mit sich bringen. Dies ist dadurch bedingt, dass diese Form der Darlehen hinter anderen Verbindlichkeiten steht, wenn es zu einer Insolvenz kommt. Unternehmen oder Projektträger müssen in diesem Fall erst die Verbindlichkeiten von Banken und Lieferanten bedient werden. Gleichzeitig sind Nachrangdarlehen auch eine Chance, mit wenig Aufwand hohe Zinsen erhalten zu können. Das Risiko, welches Anleger eingehen, wird durch relativ hohe Zinssätze belohnt. Bei den Laufzeiten gibt es ganz unterschiedliche Ansätze. Es werden aber auch Nachrangdarlehen mit kurzen Laufzeiten angeboten, bei denen das Kapital nur einige Monate gebunden ist. Nachrangdarlehen sind eine Form der Geldanlage, die für Investoren mit einer hohen Risikobereitschaft und dem Wunsch nach keinen weiteren Pflichten in Bezug auf ein Unternehmen oder Projekt geeignet ist. Anleger sollten sich darüber bewusst sein, dass eine Insolvenz jederzeit einen kompletten Verlust des eigenen Geldes bedeuten könnte.