Über ROBIN:

Mit ROBIN bietet die Deutsche Bank Anlegern eine Möglichkeit, ihr Kapital digital verwalten zu lassen. Wer sein ETF-Portfolio nicht selbst zusammenstellen und verwalten möchte, kann dies von Algorithmen und Portfoliomanagern übernehmen lassen. Geführt wird ROBIN von maxblue und das seit dem Jahr 2017. Maxblue ist die Online-Investment-Plattform der Deutschen Bank. Bevor eine Anlagestrategie zugewiesen wird, müssen Anleger noch einen Fragenkatalog beantworten, der über Anlageziele, Kenntnisse im Wertpapierhandel und Risikobereitschaft Aufschluss gibt. Das Konzept umfasst derzeit 16 Risikostufen, sodass es für unterschiedliche Anleger-Typen passende Anlagestrategien gibt.

ROBIN im Test: Das sind die wichtigsten Eckdaten

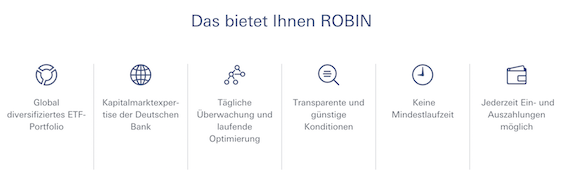

- diversifiziertes ETF-Portfolio

- Gebührenmodell zeigt drei Preisstufen auf

- Gebühren ab 0,80 % p.a.

- börsentägliche Überwachung des Portfolios

- Mindesteinlage 5.000 Euro

- Depot bei Deutsche Bank

- quartalsweiser Report über Portfolio

- keine Mindestlaufzeit

Unsere ROBIN Erfahrungen aus dem großen Test

In unserem großen ROBIN Test haben wir die Leistungen und Konditionen der digitalen Vermögensverwaltung genau unter die Lupe genommen. Darüber hinaus haben wir uns damit befasst, für welche Anleger-Typen das Konzept geeignet ist und für welche weniger. Beim Blick auf den Markt zeigt sich mittlerweile eine relativ große Auswahl an Robo Advisors auf. Um zunächst einen Überblick über die führenden Anbieter zu erhalten, kann man unseren Robo Advisor Vergleich nutzen. Das Ranking führt nicht nur den Testsieger an der Spitze. Auch die nächstplatzierten Anbieter können durchaus mit ihren Konzepten und Gebührenstrukturen punkten.

ROBIN kann sich für Anleger interessant erweisen, die Geld mittel- bis langfristig anlegen möchte. Eine Mindestlaufzeit gibt es nicht, sodass jederzeit Vermögen aus der Anlage abgezogen werden kann. Es wird jedoch ein Mindestanlagehorizont von zwei Jahren aufgezeigt. Gerade unerfahrene Anleger können sich bei der richtigen Zusammenstellung des Portfolios schwertun. Bei einer passenden Anlagestrategie werden die enthaltenen Anlageklassen und deren Gewichtung zueinander entsprechend des Anlageziels und der Risikoneigung des Anlegers ausgewählt.

Über die digitale Vermögensverwaltung der Deutschen Bank erfolgt die Anlage in börsengehandelte Indexfonds (ETFs). ROBIN vereint zwei Komponenten, und zwar eine digitale und eine menschliche. Bei der Zusammensetzung des Portfolios wurden die Prognosen von Experten berücksichtigt. Ein Algorithmus überwacht das Portfolio und deckt Abweichungen vom Risikolevel auf. Erst wenn der Vorschlag zur Umschichtung des Portfolios durch einen Portfoliomanager freigegeben wurde, erfolgt die Umsetzung.

1. Das Angebot: So funktioniert ROBIN!

Mit ROBIN erfolgt eine Anlage in ein vorgefertigtes ETF-Portfolio. Bei ETFs handelt es sich um zumeist passiv verwaltete Anlageprodukte, die im Vergleich zu klassischen Investmentfonds eine kostengünstigere Gebührenstruktur aufweisen. Sicherlich ist der Service von ROBIN nicht kostenlos. Anleger müssen selbst abwägen, ob das Portfolio selbst zusammengestellt wird oder eben ein Robo Advisor dafür genutzt wird. Wie die ROBIN Erfahrungen ergaben, wird das Portfolio börsentäglich vom Algorithmus überwacht. So kann zeitnah festgestellt werden, ob eine Abweichung vom Risikolevel vorliegt und damit Handlungsbedarf besteht.

Bei ROBIN finden sich aktuell 16 Anlagestrategien, die von konservativ bis risikoreich reichen. So können unterschiedliche Anleger-Typen eine passende Strategie zugewiesen bekommen. Im Rahmen der Kontoeröffnung muss ein Fragenkatalog abgearbeitet werden, der Fragen zu Anlageziel, finanziellen Verhältnissen, Anlagehorizont und Risikobereitschaft enthält. Auf Grundlage der Antworten wird eine geeignete Anlagestrategie ausgegeben. Die ETF-Portfolios unterscheiden sich aufgrund der Zusammenstellung. Die folgenden Anlageklassen können im Portfolio enthalten sein.

- Aktien

- Anleihen

- Rohstoffe

- Liquidität

Die Anlage erfolgt global. Der Unterschied der verfügbaren Anlagestrategien ergibt sich aus der Gewichtung der enthaltenen Anlageklassen. Ein Portfolio mit einem hohen Anteil an Aktien bringt auch eine höhere Renditeerwartung mit sich und damit auch ein höheres Risiko. Hingegen weisen Anleihen im Vergleich mit Aktien eine geringe Schwankungsbreite auf.

Robin jetzt selbst testen Investitionen bergen das Risiko von Verlusten2. Das Anlagekonzept: Die Basis von ROBIN

Wer die Dienste eines Robo Advisors in Anspruch nimmt, spart Zeit bei der Geldanlage. Nicht nur das Portfolio ist bereits vorgefertigt, auch um die Überwachung und um die erforderliche Umschichtungen kümmert sich der Robo Advisor. Beim Anlagekonzept setzt ROBIN auf ETFs und damit nicht auf aktiv gemanagte Fonds. Bei unseren ROBIN Erfahrungen konnten wir feststellen, dass der Vermögensaufbau nicht nur durch den Algorithmus überwacht wird. Bevor es zu einer Umschichtung des Portfolios kommt, um dieses wieder an das zuvor festgelegte Risikolevel anzupassen, erfolgt eine Freigabe durch einen Portfoliomanager.

Das Konzept umfasst 16 verschiedene Anlagestrategien mit unterschiedlicher Risikostufe. Es gibt Robo Advisor auf dem Markt, die mit mehr Risikostufen arbeiten, um die Anforderungen der Anleger bestmöglich abdecken zu können. Wobei sich allerdings auch Anbieter finden die weniger als zehn vorgefertigte Portfolios im Angebot bereitstellen. Ziel muss es sein, dass sich Anleger über die eigene Risikoneigung bewusst sind und diese in der Anlagestrategie wiedererkennen.

Der ROBIN Robo Advisor kann online genutzt werden. Bei Fragen zur digitalen Vermögensverwaltung besteht die Möglichkeit auch eine Filiale der Deutschen Bank aufzusuchen, was sich hilfreich erweist. Informationen zu ROBIN finden sich über die Website von maxblue. Das Depot besteht bei der Deutschen Bank.

3. Eröffnung und Wahl der Anlagestrategie

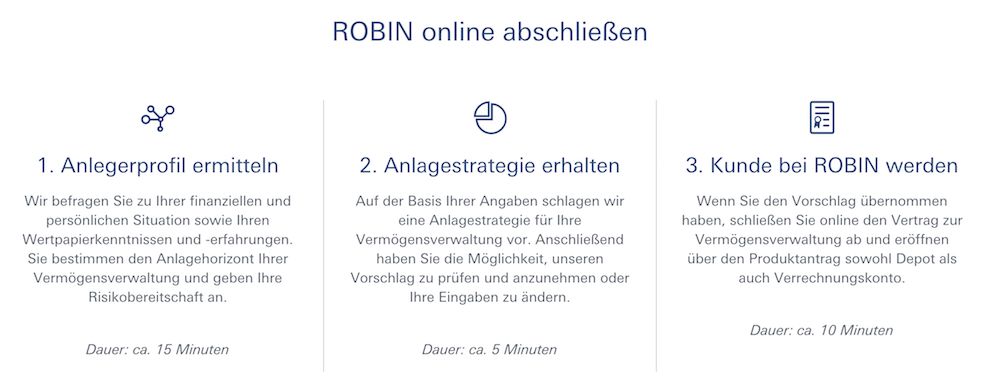

Bevor eine Anlage über ROBIN getätigt werden kann, muss ein Konto online eröffnet werden. Insgesamt nimmt der Prozess einige Minuten an Zeit in Anspruch, da auch das Anlegerprofil ermittelt werden muss. Es ist ratsam, sich genügend Zeit für die Beantwortung der Fragen zu nehmen. Auf Grundlage der Ergebnisse wird schließlich die Anlagestrategie ausgegeben. Im ROBIN Test zeigt sich, dass kein Gemeinschaftskonto eröffnet werden kann. Ein ROBIN-Depot ist auch nicht für Minderjährige verfügbar. Natürliche volljährige Personen aus Deutschland können den Service nutzen. Die Kontoeröffnung wird in drei Schritte unterteilt, und zwar:

- Anlegerprofil ermitteln

- Anlagestrategie erhalten

- Kunde werden

Im Rahmen der Kontoeröffnung werden ROBIN-Depot und Verrechnungskonto eröffnet. Zu den erforderlichen Angaben bei der Anmeldung gehört auch ein Referenzkonto. Hierbei handelt sich zumeist um das Girokonto des jeweiligen Kunden. Neben persönlichen Daten werden auch Fragen zu den finanziellen Verhältnissen gestellt. Darüber hinaus sind auch Angaben zum Anlagehorizont, den Kenntnissen im Wertpapierhandel und der persönlichen Risikobereitschaft gefragt. Wer sich für eine Anlagestrategie entschieden hat, kann eine Anlage ab 5.000 Euro tätigen.

Die Verifizierung kann über die Video-Legitimation erfolgen, wodurch Zeit eingespart werden kann. Eine weitere Möglichkeit findet sich im Postident-Verfahren, das in einer Filiale der Post durchgeführt werden kann. Eine dritte Möglichkeit zeigt die Verifizierung in einer Filiale der Deutschen Bank auf.

Robin jetzt selbst testen Investitionen bergen das Risiko von Verlusten4. Die Gebühren: Kosten für ROBIN

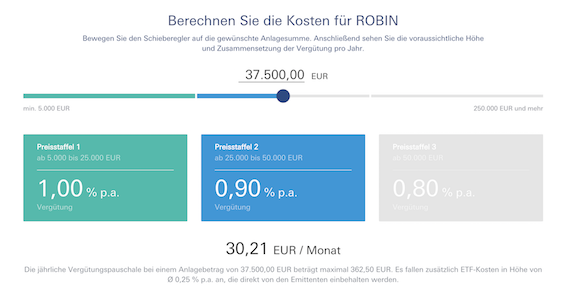

Nicht nur für den Service von ROBIN fallen Gebühren an. Auch für die gehandelten ETFs fallen externen Kosten an. Die ROBIN Gebühren stellen in unserem Test einen besonderen Punkt dar, über den sich auch Anleger genau informieren sollten. Die Gebührenstruktur stellt sich gestaffelt und abhängig vom Anlagevolumen dar. Wer einen Betrag zwischen 5.000 Euro bis 25.000 Euro anlegt, muss darauf eine Gebühr von 1,0 % pro Jahr bezahlen. Ab einem Anlagevolumen von 25.000 Euro bis 50.000 Euro liegt die Vergütung bei 0,90 % pro Jahr.

Die günstigsten Gebühren aus dem Modell finden sich in der dritten Preisstufe. Bei einem Anlagevolumen ab 50.000 Euro fallen jährliche Gebühren von 0,80 % an. Anleger, die höhere Beträge anlegen, können bei den Gebühren einsparen. In den Gebühren sind nicht nur Überwachung und Steuerung des Portfolios enthalten. Zudem fallen keine extra Kosten für die Konto- und Depotführung an.

Neben den Kosten für die digitale Vermögensverwaltung werden noch ETF-Kosten berechnet. Diese liegen im Durchschnitt bei 0,25 % pro Jahr. Bei der Höhe der ETF-Kosten kommt es immer auf die jeweilige Anlage an. Die Kosten für die gehandelten ETFs werden vom jeweiligen Emittenten einbehalten. Über die Website wird eine Funktion bereitgestellt, über die Anleger die Kosten für eine Anlage mit ROBIN berechnen lassen können.

5. Sicherheit: Die Sicherheit bei ROBIN

Was die Sicherheit der Kundengelder auf dem Verrechnungskonto betrifft, so ist festzustellen, dass eine Absicherung durch die gesetzliche Einlagensicherung besteht. Die Einlagensicherung ist EU-weit geregelt. Kundengelder, die auf einer deutschen Bank liegen, sind bis zu einem Betrag von 100.000 Euro pro Kunde und Kreditinstitut abgesichert. Das Verrechnungskonto befindet sich bei der Deutschen Bank. Bei der Deutschen Bank findet sich nicht nur eine Mitgliedschaft in der Entschädigungseinrichtung deutscher Banken GmbH, sondern auch im Einlagensicherungsfonds des Bundesverbandes deutscher Banken. Der Schutz der Kundengelder zeigt sich überzeugend.

Was hingegen die Sicherheit der Anlage betrifft, so ist auch der Service eines Robo Advisors kein Garant auf einen sicheren Gewinn. Wie sich die Märkte entwickeln, können weder Börsen-Experten noch Algorithmen sicher prognostizieren. Bei ROBIN erfolgt die Anlage in eine Anlagestrategie, die auf die Bedürfnisse des Anlegers eingeht.

Auch bei Auszahlungen von ROBIN wird auf Sicherheit großen wert gelegt. Auszahlungen erfolgen nur auf das hinterlegte Referenzkonto des Kunden. Damit nur der Depotinhaber den Auszahlungsbetrag erhält, ist die Angabe des Referenzkontos erforderlich. Das Referenzkonto muss sich nicht zwingend bei der Deutschen Bank befinden. Eine Änderung des Referenzkontos ist möglich, und zwar über das Online-Banking. Die Freigabe der Aktion ist per TAN durchzuführen.

6. Kundenservice: Wie gut ist der Support?

Der Kundenservice konnte in unserem Test punkten, da dieser täglich rund um die Uhr erreicht werden kann. Hinter dem Service steht die Deutsche Bank, sodass wir bei unseren ROBIN Erfahrungen auch mit einem gut funktionierenden Kundenservice gerechnet haben. Wir wurde dabei nicht enttäuscht. Der Kundenservice kann über verschiedene Kanäle kontaktiert werden. Neben dem telefonischen Kontakt können Fragen auch in Form einer Nachricht an den aufgeführten E-Mail-Kontakt gesendet werden. Darüber hinaus steht auch ein Kontaktformular zur Verfügung. Bei den folgenden Social Media ist der Anbieter vertreten:

- Google+

- YouTube

Interessierte Anleger können sich somit auch über diese Kanäle zu Neuigkeiten auf dem Laufenden halten. Nicht unter den Kontaktmöglichkeiten zu finden ist ein Live-Chat. In unseren Erfahrungen mit dem Angebot konnten wir ebenfalls keinen Rückruf-Service finden. Der Kundenservice ist über die genannten Kontaktwege gut erreichbar.

Der Internetauftritt von ROBIN präsentiert sich gut zu überblicken. Die Gebühren zur digitalen Vermögensverwaltung können auf einen Blick eingesehen werden. Die Veranschaulichung gelingt gut, sodass man sich schnell über die Preisstufen informieren kann. Die Website hält einen umfangreichen FAQ-Bereich bereit. Offene Fragen können mitunter auch über die FAQs geklärt werden. Das Konzept hinter ROBIN wird ebenfalls in verschiedenen Abschnitten thematisiert und somit dem potenziellen Anleger vorgestellt.

Robin jetzt selbst testen Investitionen bergen das Risiko von Verlusten7. Risikoanalyse: Als Rentenvorsorge geeignet

Anders als eine Anlage in Tages- oder Festgeld geht ein ETF-Portfolio mit Risiken einher. Die Anlage kann sich anders entwickeln als erwartet, sodass es auch zu Verlusten kommen kann. Zeigt sich die Performance jedoch gut, so kann eine attraktive Rendite mit einem ETF-Portfolio erzielt werden. Die ROBIN Anlagestrategie kann über den persönlichen Kundenbereich eingesehen werden. Um sich einzuloggen sind Filiale, Konto und PIN einzugeben. Die digitale Vermögensverwaltung der Deutschen Bank ist für Anleger ausgelegt, die einen mittel- und langfristigen Anlagehorizont verfolgen. Der minimale Anlagehorizont ist mit zwei Jahren angegeben.

Wer nur eine kurzfristige Anlage tätigen möchte, kann mit einer anderen Anlagemöglichkeit besser bedient sein. Ob ROBIN auch dazu genutzt werden kann, um für das Alter vorzusorgen, entscheidet jeder Anleger selbst. Chancen und Risiken müssen abgewogen werden. Robo Advisor helfen bei der privaten Kapitalanlage. Eine Anlage in ein ETF-Portfolio mit konservativer Anlagestrategie zeigt sich zwar vergleichsweise risikoarm. Ein Verlustrisiko bleibt aber dennoch bestehen.

Anleger, haben bei ROBIN die Möglichkeit die Performance der Anlage zu beobachten. Darüber hinaus kann eine Veränderung der Anlagestrategie vorgenommen werden. Auch dazu ist das persönliche Cockpit aufzusuchen. Die Anlagekriterien können über die Einstellungen angepasst werden. Dies zeigt sich von Vorteil, da es vorkommen kann, dass sich zum Beispiel die finanziellen Verhältnisse geändert haben.

8. Regulierung: Deutsche Bank von BaFin reguliert

Hinter ROBIN steht eine Großbank, und zwar die Deutsche Bank mit Hauptsitz in Frankfurt am Main. Die Deutsche Bank wurde bereits im Jahr 1870 gegründet. Das Können und die langjährigen Erfahrungen am Markt sollen auch in die digitale Vermögensverwaltung einfließen. Für das Management des Anlagebetrags ist die Deutsche Bank verantwortlich. Das vorliegende Sicherungsumfeld ist auch bei unseren ROBIN Erfahrungen von Interessen. Wie bereits zuvor aufgeführt, sind die Kundengelder zufriedenstellend abgesichert. Die Deutsche Bank unterliegt den strengen Kontrollen durch die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die BaFin ist für die Regulierung zuständig.

Das Angebot von ROBIN kann online genutzt werden. Eine App für Smartphones und Tablets konnten wir bei unseren Erfahrungen nicht entdecken. Jedoch ist die Website so optimiert, dass die Nutzung über mobile Endgeräte gut gelingt. Im Angebot der Deutschen Bank findet sich eine mobile App für das Banking.

Anders als einige andere Robo Advisor arbeitet ROBIN nicht mit ETF-Musterportfolios. Die digitale Vermögensverwaltung der Deutschen Bank verfolgt einen aktiven Ansatz, bei dem jedoch passiv verwaltete Anlageprodukte zum Einsatz kommen. Es besteht die Möglichkeit zusätzliche Beträge in die Anlage einzuzahlen, wodurch sich eine Anpassung des Portfolios ergeben kann. Darüber hinaus kann auch Geld aus der Anlage entnommen werden.

Robin jetzt selbst testen Investitionen bergen das Risiko von Verlusten9. Fachmeinungen: Pressemeldungen rund um ROBIN

Privatanleger können die Online-Vermögensverwaltung ROBIN seit Ende 2017 nutzen. Es finden sich verschiedene Presseberichte und auch Testberichte, die sich mit dem Angebot des Robo Advisors befassen. Dass die Deutsche Bank hinter dem Service steht, zeigt sich durchaus positiv. Dennoch kommen die Gebühren bei unabhängigen Testberichten genau auf den Prüfstand. Die Sicherheit ist durch die Vollbanklizenz der Deutschen Bank und die Regulierung von ROBIN durch die BaFin überzeugend. Auch in verschiedenen Pressemeldungen fallen die Meinungen zum Produkt größtenteils gut aus.

Die Deutsche Bank verfügt bereits über zahlreiche Auszeichnungen, die für unterschiedliche Bereiche des Produktangebots in Anspruch genommen werden konnten. Ob die Deutsche Bank auch für den ROBIN Robo Advisor Auszeichnungen von unabhängigen Organisationen in Empfang nehmen kann, wird sich zukünftig zeigen. Aktuell liegen noch keine aussagekräftigen Auszeichnungen vor.

Damit sich interessierte Anleger umfangreich über ROBIN informieren können, wird über die Website der Bereich „Magazin“ angeboten. Hier finden sich nicht nur wissenswerte Berichte zu den Themen ETFs und Vermögensverwaltung. Noch nicht jeder Anleger konnte sich bereits ausführlich mit dem Thema Robo Advisor befassen, sodass eine umfangreiche Informationsbereitstellung wünschenswert ist. Im Angebot des Robo Advisors ROBIN findet sich wie erwartet kein Lern- und Bildungsangebot. Die Vermögensverwaltung erfolgt schließlich digital.

10. Das Fazit der ROBIN Erfahrungen

Bei einer Anlage in ein ETF-Portfolio, das über ROBIN verwaltet wird, können Anleger, die mehr als 50.000 Euro anlegen, von den vorliegenden Preisstufen profitieren. Die Gebühr für die Verwaltung beläuft sich auf ab 0,80 % p.a. Es kommen natürlich noch ETF-Kosten dazu. Bei ROBIN gibt es eine Mindesteinlage von 5.000 Euro. Eine Mindesteinlage ist bei Robo Advisors nicht unüblich. Insgesamt gibt es bei ROBIN derzeit rund 16 Anlagestrategien. Dabei handelt es sich nicht um ETF-Musterportfolios, wie dies bei einigen anderen Anbietern der Fall ist. Das Risiko-Level des Anlegers wird anhand eines Fragenkatalogs ermittelt.

Die Depotführung liegt bei der Deutschen Bank. Durch einen Algorithmus wird das Einzelportfolio börsentäglich überwacht. Um die Risikostruktur der Anlage beibehalten zu können, kann es zu Umschichtungen kommen, die zunächst freigegeben werden müssen. Daher kommt der Robo Advisor auch nicht ganz ohne die menschliche Komponente aus. Der Kundenservice konnte bei unseren Erfahrungen punkten.

Robin jetzt selbst testen Investitionen bergen das Risiko von Verlusten