Die letzten Monate waren nicht leicht für die Biotech Branche und die Märkte insgesamt. Insbesondere ein Tweet von Hillary Clinton im letzen Jahr, in dem Sie Preistreiberei bei Spezialmedikamenten den Kampf ansagte, schickte die Branche auf Talfahrt – bisher ohne nachhaltige Erholung.

Zum Anbieter admirals CFD Service – 74% verlieren GeldKurze Rückbetrachtung zu Juno Therapeutics

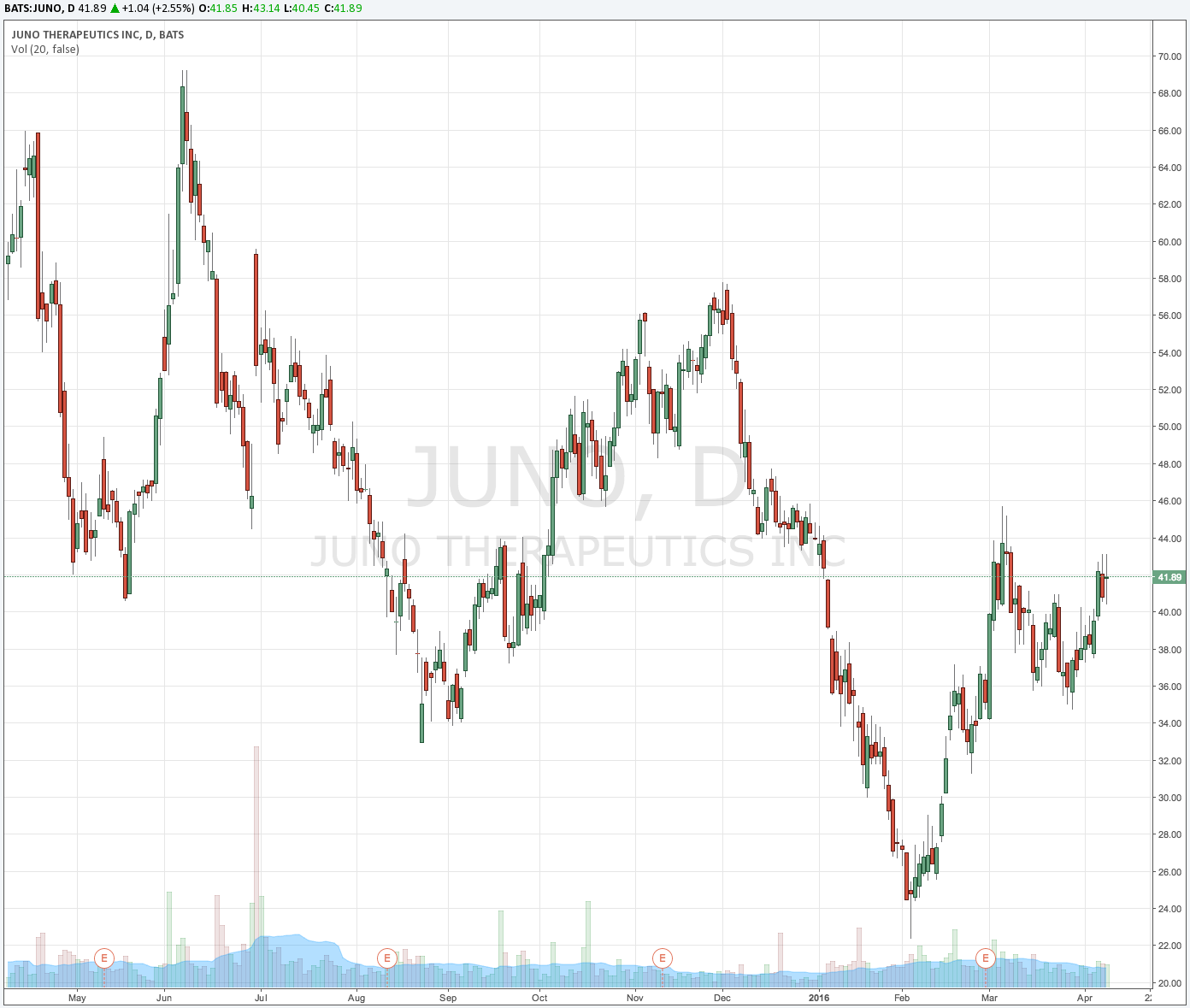

Die im letzten Watchlist Artikel behandelte Aktie des Unternehmens Juno Therapeutics war von der Entwicklung – wie angekündigt und bei Biotechs üblich – eine erstklassige Achterbahnfahrt!

War der in der Analyse der Juno Therapeutics Aktie erwähnte Durchbruch unter die Erstnotiz auf 33,- USD ein vergleichsweise schlechtes technisches Signal, so gab es im Anschluss bis in den Dezember hinein eine fulminante Erholung bis 58,- USD – 75% Kursgewinn in nur einem Quartal! Doch so einfach funktioniert die Börse und speziell Biotech nicht, denn direkt im Anschluss fiel Juno kräftig und markierte im Februar ein neues Tief bei 22,- USD! Inzwischen hat sich die Aktie wieder gefangen und notiert bei etwa 42,- USD – immer noch höher als zum Zeitpunkt der Empfehlung.

Der Hauptgrund jedoch, warum ich die Kursentwicklung so genau zusammenfasse, liebe Leser, ist ein ganz anderer – ich möchte sie für die Risiken sensibilisieren, die Investments in hochspekulative Aktien wie Juno und die heute vorgestellte Vertex Pharmaceuticals mit sich bringen. Es gibt viele Strategien um solche Werte erfolgreich zu handeln und sicher waren bei Juno auf der Long und Short Seite einige Swingtrades mit gutem Chance/Risiko-Verhältnis möglich – doch genau das ist der Punkt: Hier geht es um eine erste Vorstellung der Unternehmen und um die nächsten Katalysten, die für ihre Kursentwicklung relevant werden. Die persönliche Trading Strategie dazu zu finden und umzusetzen ist die Aufgabe eines jeden Lesers selbst! Von mir nur soviel: Achten Sie auf den Zeithorizont und stellen Sie Ihr Risikokapital ins Verhältnis zum möglichen Totalverlust und den Vervielfachungsmöglichkeiten dieser Aktien.

Vertex Aktie kaufen? – Ein Biotech Unternehmen mit (Erfolgs-) Geschichte

Vertex ist kein Neuling an der Börse, das Unternehmen wurde 1989 gegründet und ist bereits seit 1991 an der NASDAQ gelistet. Die ersten Erfolge lagen im Bereich der HIV (in Zusammenarbeit mit GlaxoSmithKline) und Hepatitis C Forschung. Insbesondere bei der Behandlung von Hepatitis C-Virusinfektionen hat Vertex mit “Incivek” sein Blockbuster Potential bereits unter Beweis gestellt. Das Medikament, auch als Telaprevir bekannt, war eine der am schnellsten durchgeführten Zulassungen und hat weit mehr als 1 Milliarde USD Umsatz generiert – genau was Investoren suchen!

Allerdings wurden von der Konkurrenz ebenso schnell besser wirkende Alternativen entwickelt, so dass Vertex die Vermarktung von “Incivek” Ende 2014 eingestellt hat! In der EU wird das Medikament als “Incivo” von Janssen Pharmaceutica (Pharma-Sparte von Johnson & Johnson) weiterhin vertrieben.

Neuer Hauptfokus Mukoviszidose

Vorausschauende Investoren diversifizieren ihr Portfolio – nichts anderes machen erfolgreiche Biotech Unternehmen wie Vertex Pharmaceuticals und so hatte man bereits Mitte der 2000er Jahre erste Forschungserfolge im Bereich der Mukoviszidose (engl. cystric fibrosis) erzielt.

Diese erblich bedingte Stoffwechselerkrankung ist bisher nicht heilbar und wird durch die Mutation bestimmter Körperzellen verursacht. Es sind über 1900 verschiedene Mutationen bekannt und weltweit ca. 75.000 Menschen von Mukoviszidose betroffen. Trotz Verbesserungen ist die Behandlung aktuell nur symptomatisch und nicht ursächlich heilend möglich. Die Krankheit ist ein Systemdefekt, der verschiedene Organe betrifft – jede Störung der einzelnen Organsysteme muss gesondert therapiert werden.

Die Lebenserwartung der Betroffenen hat sich heute bereits auf 40 Jahre verbessert, dennoch ist der Kreis der Betroffenen klein, so dass sich die Pharmaindustrie häufig auf andere, lukrativere Erkrankungen fokussiert – durchaus ein moralisches Dilemma.

Zum Anbieter admirals CFD Service – 74% verlieren GeldStarke Positionierung und Neuzulassung

Vertex hat sich in diesem Nischen-Markt stark positioniert und mit KALYDECO seit 2012 ein zugelassenes Medikament für bestimmte Mutationen, mit dem ca. 10% aller Mukoviszidose Patienten behandelt werden können. Die Kehrseite der Medaille ist, dass der Preis einer Behandlung bei 300.000 USD liegt.

KALYDECO macht mit über 630 Millionen USD Umsatz momentan den Löwenanteil bei Vertex aus, doch die Firma arbeitet an Kombinationstherapien auf Basis von Ivacaftor (der Fachbezeichnung des Wirkstoffes) um weitere Mutationen zu behandeln. Seit letzten Sommer hat das Unternehmen mit ORKAMBI sein zweites und gleichzeitig wichtigstes Produkt auf dem Markt, denn das Medikament zielt auf eine der häufigsten CF Mutationen ab.

Vertex macht sich damit drauf und dran den Markt zu dominieren und so lagen die Umsätze von ORKAMBI im Jahre 2015 bereits bei über 350 Millionen USD. Schätzungen gehen von bis zu 5 Milliarden USD Umsatz in den nächsten Jahren aus. Doch genau hier liegt das Problem, denn im Gegensatz zu KALYDECO (ca. 680 Millionen USD) hat Vertex selbst für 2016 bisher keine Guidance für ORKAMBI veröffentlicht – bzw. möchte diese nachreichen, wenn “weitere Informationen über den Marktgang in den USA zusammengetragen werden konnten”. Klarheit wird wohl der Quartalsbericht am 28.04. bringen, die Analysenschätzungen wurden in den letzten Monaten bereits nach unten angepasst (im Schnitt auf ca. 1,36 Milliarden USD) – letztlich einer der Gründe für den Kursrückgang von über 40%.

Die Frage ist nun, ob die Schätzungen übertroffen werden können – für langfristige Investoren jedoch nur einer der Meilensteine von Vertex auf dem Weg in die Profitabilität. Denn mit seinem revolutionären Behandlungsansatz, der kontinuierlich auf weitere Mutationen ausgeweitet wird und den neuerlichen Zulassungen in Canada und Australien ist das Unternehmen bestens aufgestellt nach Jahren der Verluste in die Gewinnzone zu kommen.

Die weitere Pipeline und das hartnäckige Übernahmegerücht

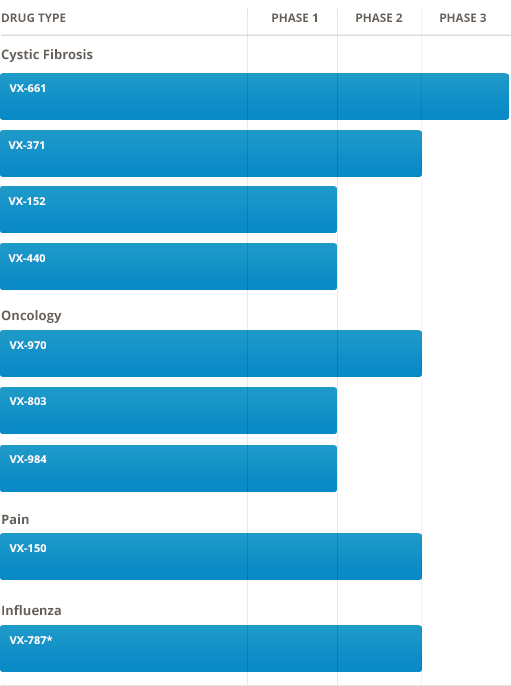

Wie erwähnt fokussiert sich Vertex auf die Ausweitung von Ivacraftor bzw. KALYDECO zur Behandlung weiterer Mutationen. Mit VX-661 hat das Unternehmen einen weiteren sogenannten Korrektor in Phase III, der in Kombination mit KALYDECO bisher gute Studienergebnisse gezeigt hat. Die restliche Pipeline besteht hingegen aus Medikamenten in den präklinischen Phasen I und II. Dabei handelt es sich neben Mukoviszidose auch um Wirkstoffe im Bereich der Onkologie, Schmerztherapie sowie Influenza (dieses Produkt ist bereits an Janssen auslizensiert).

Es wird deutlich, dass die Zukunft von Vertex stark an der Behandlung von zystischer Fibrose hängt – durchaus ein nicht zu unterschätzendes Risiko wenn bspw. Konkurrenten in den Markt drängen bzw. neue Therapieansätze entwickeln. Auch das Management stand jüngst in der Kritik, als die Zulassungsbehörde FDA eine Erweiterung von KALYDECO auf weitere Mutationen ablehnte – primär weil die betreffende Studie nur mit Patienten durchgeführt wurde, die 8 der anvisierten 23 Mutationen hatten.

Dennoch, das Unternehmen vertreibt bereits zwei erfolgreiche Blockbuster Medikamente, die signifikante Umsätze einbringen, und arbeitet daran seinen Ansatz auszuweiten. Auch von Analysten Seite wird der Aktie Potential bescheinigt, der Konsens liegt bei etwa 130,- USD als Kursziel. Der Kursrückgang der letzten Monate hat Vertex auf eine Marktkapitalisierung von ca. 20 Milliarden USD (nach Cash und Verbindlichkeiten) gebracht und damit durchaus attraktiv für eine Übernahme gemacht – ein Gerücht, welches sich seit einigen Jahren hält und in dessen Zusammenhang insbesondere Gilad Sciences immer wieder genannt wird. Der Biotech Riese könnte sich damit auf einen Schlag eine attraktive Position im Markt für zystische Fibrose sichern und hätte durchaus die Finanzkraft für eine solche Übernahme.

Fazit zur Vertex Aktie

Die Quartalszahlen und der Ausblick Ende April sind für den Kurs momentan von enormer Bedeutung und werden den kurzfristigen Weg für Vertex zeigen. Langfristig sollte die einzigartige Marktstellung im Mukoviszidose Bereich zum Tragen kommen und weitere Mutationen behandelt werden können. Die Fokussierung auf diesen Bereich, eine aufstrebende Konkurrenz sowie unvorhersehbare regulatorische Entwicklungen von staatlicher Seite sind hierbei sicher Risiken, die nicht unterschätzt werden sollten und hohe Verluste mit sich bringen können. Auf dem derzeitigen Kursniveau erscheint aktuell jedoch einiges eingepreist zu sein und die Aktie dennoch attraktiv. Handeln sollte man die Aktie unbedingt am Heimatmarkt, dies ist bspw. über Lynx zu günstigen Konditionen möglich.

Anders als bei der Analyse von Juno Pharmaceuticals angekündigt habe ich heute keine Analyse von Celgene gebracht, da mir Vertex momentan einfach berichtenswerter erschien. Celgene wird nachgeholt und ich werde in den nächsten Beiträgen sicher auch Aktien Abseits vom Biotech Sektor analysieren – denn Diversifikation ist Trumpf bei hochspekulativen Werten.