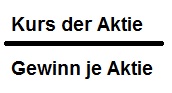

Beim Kurs-Gewinn-Verhältnis handelt es sich um eine auch von Kleinanlegern oft angewendete Kennzahl. Auch in diversen Finanzmedien wird diese Kennzahl für diverse Aktien oft angegeben. Das Kurs-Gewinn-Verhältnis berechnet sich wie folgt:

Beispiel KGV-Berechnung:

Der Kurs der Aktie liegt bei 50 Euro. Der Gewinn je Aktie lag im letzten Geschäftsjahr bei 5 Euro. Eingesetzt in obige Formel ergibt dies einen Wert von 10,0.

Wie erhalten Sie die beiden Werte, welche Sie für die Formel benötigen? Der Kurs der Aktie ist kein Problem. Den Gewinn je Aktie finden Sie im Normalfall im letzten Geschäftsbericht des Unternehmens. Dazu gehen Sie am besten auf die jeweilige Internetseite des Unternehmens und klicken dort auf den Punkt „Investors Relations“. Dort sollten sich die Geschäftsberichte der Vorjahre als PDF zum Download befinden. Alternativ bieten auch Finanz-Portale wie www.onvista.de oder Börsenpublikationen diese Angaben zum Gewinn je Aktie. Es gibt bei der Angabe des KGV noch eine Ergänzung – und zwar die Angabe, auf welches Jahr sich die Berechnung bezieht. So bedeutet „KGV ´13“, dass sich das Kurs-Gewinn-Verhältnis auf den Gewinn pro Aktie des Geschäftsjahres 2013 bezieht. Üblich ist auch die Berechnung eines KGVs für das laufende Geschäftsjahr. Es gibt für dieses natürlich noch keine abschließende Zahl zum Gewinn je Aktie, deshalb wird dann eine Schätzung genommen. Zur Bewertung der Höhe des KGV:

Kurs-Gewinn-Verhältnis: Niedriger ist besser

Je niedriger, desto besser! Denn ein niedriger Wert bedeutet, dass das Verhältnis von Aktienkurs zum Gewinn/Aktie für den Anleger günstig ist. Nehmen wir das obige Beispiel, welches ein KGV von 10,0 ergab. Wenn sich nun der Gewinn je Aktie auf 10 Euro verdoppeln würde, läge das KGV bei unverändertem Aktienkurs nur noch bei 5,0. Derselbe Wert würde sich übrigens ergeben, wenn der Gewinn/Aktie unverändert bleiben, gleichzeitig der Aktienkurs aber halbiert würde. Es gibt noch eine andere Sichtweise für das KGV: Es gibt an, nach wie vielen Jahren der aktuelle Aktienkurs durch die Summe der Jahresgewinne pro Aktie erreicht ist. Ein KGV von 10,0 bedeutet entsprechend: Nach 10 Jahren haben die Gewinne pro Aktie den Aktienkurs zum Zeitpunkt der Berechnung erreicht. Bei unveränderten Werten für Kurs und Gewinn/Aktie entspricht dies einer Verdoppelung in 10 Jahren.

Der Vergleich mit Anleihen

Dies wiederum lässt Vergleiche zum Beispiel zu Anleihen zu. So müsste die Rendite, welche mit Anleihen erzielt werden kann, bei 7,18% liegen, damit sich das eingesetzte Kapital ebenfalls nach 10 Jahren verdoppelt. Üblicherweise erwarten Anleger von Aktien aufgrund des höheren Risikos auch höhere Chancen. In diesem Fall der Chancengleichheit (KGV von 10 mit Aktien und Rendite von 7,18% mit möglichst sicheren Anleihen) würde ein rationaler Investor deswegen Anleihen bevorzugen. Ganz anders sieht es aus, wenn die Anleihenzinsen deutlich niedriger notieren. Beispiel: Zins von 2,34%. Dann sind schon 30 Jahre notwendig, damit sich das Kapitalverdoppelt. Für den Fall der Aktien würde dies einem KGV von 30 entsprechen. Sollte das tatsächliche KGV bei 10 liegen, würde dies im direkten Vergleich eindeutig für ein Investment in Aktien statt Anleihen sprechen.

Der historische Vergleich

Eine andere Vergleichsmöglichkeit ist der Blick auf die Kurs-Gewinn-Verhältnisse einer Aktie in der Vergangenheit. Dazu lässt sich nach der Vorgehensweise von Benjamin Graham ein Durchschnittswert z.B. der letzten 5 oder 10 Jahre bilden. Sie können aber auch eine Liste mit den einzelnen KGVs der letzten Jahre erstellen. Diese setzen Sie dann in Relation zum aktuellen KGV bzw. zum für das laufende Geschäftsjahr geschätzte KGV.

Praxis Tipp:

Wenn der Kurs einer Aktie schneller und stärker steigt als der Gewinn pro Aktie, dann steigt das KGV. So kann es kommen, dass ein eigentlich kerngesundes Unternehmen keineswegs günstig bewertet ist. Dies offenbart der historische Vergleich. So lag vielleicht das KGV in den letzten 20 Jahren immer zwischen 10 und 20. Wenn das KGV im vorletzten Jahr auf 35 und im letzten auf 40 gestiegen ist, ist für einen Value Investor in Bezug auf diese Aktie äußerste Vorsicht geboten.

Der „peer group“ Vergleich

Im Börsenjargon haben sich eine Reihe von Anglizismen etabliert, so auch hier der Begriff „peer group“. Damit wird in diesem Zusammenhang eine Gruppe von vergleichbaren Unternehmen bezeichnet. Ein Beispiel: Wenn Sie die BMW-Aktie analysieren, dann gehört Daimler zur peer group. Früher einmal gab eine peer group von drei Chemie-Riesen: Bayer, BASF und Hoechst. Das KGV einer Aktie kann mit dem KGV der Aktien dieser peer group verglichen werden. Was für Rückschlüsse dies ermöglicht:

- Ein im peer group Vergleich höheres KGV muss begründbar sein. Falls dies nicht der Fall ist, spricht dies dafür, dass die Aktie mit dem höheren KGV zu hoch bewertet ist – die Aktien der peer group sind interessanter.

- Ein im peer group Vergleich niedrigeres KGV sollte ebenfalls begründbar sein. So ist vielleicht das Management schwächer, oder die Schuldenlast höher. Auch hier gilt: Findet sich keine solche Begründung, dann spricht das dafür, dass genau diese Aktie innerhalb der peer group am interessantesten ist.

Fazit Kurs-Gewinn-Verhältnis

Generell gilt, niedriger ist besser. Dies ist aber nur eine erste Faustregel. Sinnvoll ist der Vergleich mit der peer group und auch der Vergleich der historischen Entwicklung des KGVs. Dann bietet sich der Vergleich mit der Höhe des Zinsniveaus an. Und last but not least können Sie das KGV einer Aktie auch mit dem KGV des Gesamtmarkts vergleichen, um zu einer Einschätzung zu gelangen. Sie können auch überlegen, was für ein KGV Sie selbst für diese Aktie angemessen halten würden – unter Berücksichtigung der peer group. Wenn Sie dann überprüfen, auf welchem Niveau der Kurs bei diesem KGV stehen müsste, vergleichen Sie diesen Kurs doch mit dem „inneren Wert“. Liegen beide in etwa auf dem gleichen Level? Prima – das spricht dafür, dass Sie konsistente Einschätzungen verwendet haben.