Große Gewinne mit kleinem Einsatz durch Hebelwirkung

Turbo Zertifikate ermöglichen gehebelte Investments ohne Kreditaufnahme. Anleger partizipieren mit einem Faktor von 1,1 bis ca. 50 an Kursbewegungen des Basiswertes, obwohl zum Teil auch deutlich höhere Hebel möglich sind. Die Zertifikate werden vor allem spekulativ eingesetzt und bieten aufgrund ihrer einfachen Struktur und der Abrechnung zu Börsenkursen Vorteile gegenüber Optionen und CFDs.

Ein Turbo Zertifikat – auch als Hebel Zertifikat, Knock Out Zertifikat oder Mini Future bezeichnet – bildet seinen Basiswert eins zu eins ab. Der Unterschied zu einem Indexzertifikat besteht im Finanzierungslevel: Ein erheblicher Teil des Marktpreises des Basiswertes wird vom Emittenten über einen Kredit finanziert. Im Gegenzug gibt es dafür eine Knock-Out Schwelle an der das Zertifikat wertlos verfällt.

Turbo Zertifikate – In aller Kürze

- Spekulation sowohl auf steigende (Long/Call) als auch auf fallende (Short/Put) Kurse möglich

- Trading mit Hebel

- Einfache Berechnung und Funktionsweise

- Hebel wird durch Kredit und Knock Out Schwelle ermöglicht

- Erreicht der Kurs des Zertifikats die KO Schwelle, führt das zum Totalverlust der Investition

- Maximaler Verlust ist auf den Einsatz beschränkt

Turbo Zertifikate Erklärung

Zur Veranschaulichung von Konstruktionsweise und Funktionsprinzip soll die Turbo Zertifikate Erklärung mit einem einleitenden Praxisbeispiel beginnen. Long Turbo Zertifikate DAX bilden diesen eins zu eins ab, wobei ein Indexpunkt einem Nominalwert von 1,00 Euro im Zertifikat gleichkommt. Bei einem Indexstand von 10.000 Punkten beträgt der Nominalwert des Zertifikats somit 10.000 Euro.

Da überwiegend Privatanleger Turbo Zertifikate handeln, nehmen die meisten Emittenten eine Stückelung über ein Bezugsverhältnis vor. Das Bezugsverhältnis soll in diesem Beispiel 1:100 betragen, so dass der Nominalwert (nicht der Kurs!) des Zertifikats 100 Euro beträgt. Aus Gründen der Vereinfachung sei zunächst angenommen, dass keine Spreads, Aufgelder und Trransaktionskosten existieren.

Zu den wichtigsten Eigenschaften der Zertifikate zählt das Finanzierungslevel, das in diesem Beispiel bei 8.000 Punkten liegt und identisch mit der Knock-Out-Schwelle sein soll. Anleger müssen lediglich den über die Finanzierungsschwelle hinausgehenden Marktwert des Basiswertes bezahlen – in diesem Fall 2.000 Indexpunkte bzw. 20 Euro pro Zertifikat. Die verbleibenden 8.000 Punkte bzw. 80 Euro Nominalwert pro Zertifikat bildet der Emittent ausschließlich durch Kredite ab, für die Anleger lediglich Zinsen bezahlen müssen (s.u.).

So funktioniert die Hebelwirkung

Aus dem Finanzierungsanteil resultiert die Hebelwirkung, wobei mit dem einen auch das andere zunimmt. Im obigen Beispiel beträgt der Eigenkapitalanteil 20 Prozent, was einer fünffachen Hebelwirkung entspricht: Der Kehrwert von 20 Prozent (0,20) ist 5.

Steigt der DAX um 10 Prozent von 10.000 auf 11.000 Euro, erhöht sich der Wert eines Zertifikats von 20 auf 30 Euro und damit um 50 Prozent. Die Performance errechnet sich als Produkt aus prozentualer Performance im Basiswert multipliziert mit der Hebelwirkung. Diese wirkt in beide Richtungen.

Sinkt der DAX um 10 Prozent von 10.000 auf 9.000 Punkte, führt das zu einem Verlust in Höhe von 50 Prozent im Zertifikat. Sinkt der Index auf 8.000 Punkte (und erreicht damit das Finanzierungs- und KO-Level), verfällt das Turbo Zertifikat mit sofortiger Wirkung und unwiderruflich wertlos.

Leverage ohne Komplexität, Intransparenz und Überschuldungsrisiko

Viele Trader, die Turbo Zertifikate handeln, haben auch Erfahrungen mit Optionsscheinen und CFDs gemacht. Der größte Vorteil von Zertifikaten im Vergleich zu Optionsscheinen liegt in der einfachen Preisbildung. Der Preis entspricht stets der Differenz zwischen dem Kurs des Basiswertes und der Finanzierungsschwelle und wird weder durch Zeitwertverfall noch durch die Marktvolatilität beeinflusst. Optionsscheine hingegen sind komplex zu berechnen. Oftmals benötigen Händler daher auch einen Optionsscheinrechner. Es kann sogar vorkommen, dass ein Call Optionsschein trotz steigender Kurse weniger wert wird.

Im Vergleich zu CFDs ist erstens die bessere Transparenz vorteilhaft. CFDs werden – zumindest bei Market Makern – nicht zu Preisen der Referenzbörse abgerechnet, was Interessenskonflikten Vorschub leistet. Zweitens besteht bei Differenzkontrakten ein Restrisiko für Überschuldung, die zu einer empfindlichen Nachschusspflicht führen kann. Auch wenn mittlerweile die Nachschusspflicht für deutsche Anleger abgeschafft wurde. Turbo Zertifikate wälzen dieses Risiko vollständig auf den Emittenten ab. Das maximale Risiko des Anlegers ist also auf dessen Einsatz beschränkt. Selbst wenn der Basiswert über Nacht ein riesiges Gap ausbildet und deutlich unter der Knock-Out Schwelle eröffnet (bei einem Long Zertifikat), verliert der Anleger nie mehr Geld, als was er investiert hat. Dieses Risiko lässt sich der Emittent natürlich auch bezahlen, zum Beispiel in Form eines Aufpreises. Diesen Aufpreis und Ähnliches haben wir oben im Beispiel der Einfachheithalber jedoch zunächst vernachlässigt.

Bear und weitere Variationen

Wie auch bei anderen Zertifikategattungen erlaubt die große Zahl der Emittenten am Markt eine einheitliche Zertifikate Definition weder in sprachlicher Hinsicht noch hinsichtlich der detaillierten Konstruktionsmerkmale. So sind bei vielen Produkten Finanzierungslevel und KO-Schwelle nicht identisch. Bei Long-Zertifikaten liegt die KO-Schwelle dann oberhalb des Finanzierungslevels. Die Differenz fließt beim Knock Out Zertifikate handeln dem Emittenten zu – allerdings kommt es häufig aus steuerlichen Gründen zu einer Abrechnung zum Restwert, so dass ein Teil der „Marge“ wieder zurückerstattet wird.

Die Finanzierungskosten werden bei Endlos-laufenden KO Zertifikaten von den meisten Emittenten durch eine tägliche Anpassung der Finanzierungsschwelle realisiert, durch die der innere Wert des Zertifikats minimal sinkt. Die jährlichen Finanzierungskosten übersteigen selten 2-4 Prozent. Bei einem Dax-Zertifikat mit einer Finanzierungsschwelle von 8.000 Punkten entsprechen 3% einer jährlichen Anhebung um 240 Punkte, was knapp 1,0 Punkten bzw. 0,01 Euro pro Börsentag entspricht. Bei Hebelzertifikaten mit einer festen Laufzeit, wird dies bereits bei Emission mit einberechnet.

Eine zusätzliche Short Turbo Zertifikate Erklärung erübrigt sich: Short/Bear Zertifikate funktionieren spiegelbildlich zu Long-Zertifikaten und weisen für Spekulationen auf steigende Kurse identische Eigenschaften auf.

Der Hebel nimmt in Trendrichtung ab

Eine sehr wichtige Eigenschaft des Hebels ist vielen Anlegern nicht bewusst: Der Hebel ist nicht konstant, sondern nimmt umso stärker ab, je weiter sich der Kurs des Basiswertes von der Finanzierungsschwelle entfernt. Bei einem Indexstand von 10.000 führt eine Finanzierungsschwelle von 8.000 zu einem fünffachen Hebel.

Steigt der Index auf 16.000, erfolgt jede von 16.000 ausgehende weitere Kursbewegung nur noch mit einem Hebel von 2:1. Je weiter der Kurs in die „richtige“ Richtung läuft, desto größer ist der Eigenkapitalanteil und desto kleiner ist der Hebel. Es handelt sich aber um ein rein relatives Phänomen: In absoluten Zahlen führt ein Anstieg um 1.000 Punkte unverändert zu einem Zugewinn von 1.000 Euro.

Einige Emittenten bieten Zertifikate mit konstantem Hebel an. Bei diesen Produkten wird die Finanzierungsschwelle ständig – etwa einmal pro Handelstag – an die Kursentwicklung angepasst. In einer konstanten Marktbewegung ohne jede Korrektur werden mit einer solchen Konstruktion extrem hohe Gewinne erzielt. Durch die ständige Anpassung des Hebels kann jedoch bereits eine Korrektur die Gewinne eines längeren Zeitraumes neutralisieren. Die „in Trendrichtung“ abnehmende Hebelwirkung konventioneller Turbo Zertifikate hat unter diesem Gesichtspunkts durchaus Vorteile.

Risiken von Turbo Zertifikaten

Nachdem wir die Funktionsweise von Turbo Zertifikaten genau untersucht haben, wurden die Vorteile sicherlich klar deutlich: Hebelzertifikate sind relativ transparent und leicht verständlich. Mit ihnen können Anleger auch mit wenig Kapital große Gewinne erzielen. Doch wir wollen an dieser Stelle auch auf die Risiken von Turbo Zertifikaten eingehen.

Das wohl größte Risiko ist der des Totalverlustes. Bewegt sich der Kurs in die „falsche“ Richtung und trifft auf die Knock-Out Schwelle, so verfällt das Zertifikat sofort wertlos. Der Emittent zahlt dann meist nur noch einen Restwert von 0,001 Euro je Zertifikat zurück (sofern KO Schwelle dem Finanzierungslevel gleichgesetzt ist). Selbst wenn es sich nur um einen ganz kurzen Kursausschlag handelt und der Kurs anschließend wieder deutlich in die „richtige“ Richtung geht, ist das Geld verloren.

Der meist gewählte Basiswert deutscher Privatanleger ist der DAX. Auf diesen gibt es verschiedene Arten von Turbo Zertifikaten. Manche beziehen sich nur auf den „echten“ DAX-Handel zwischen etwa 09.00 Uhr und 17:35 Uhr. Andere wiederum auf den gesamten XETRA Handel von 08:00 Uhr bis 22:00 Uhr. So gibt es zum Beispiel Turbo Zertifikate, die zwar von 08:00 bis 22:00 Uhr gehandelt werden, aber nur in der Zeit von 09:00 bis 17:35 Uhr wertlos verfallen können. Auf solche Details sollten Anleger bei der Auswahl des richtigen Turbo Zertifikats unbedingt achten.

Das mögliche Risiko eines Totalverlust steigt logischerweise je näher die KO Schwelle am aktuellen Kurs liegt. Das zeigt, dass Anleger nur Kapital investieren sollten, auf das sie im Ernstfall auch verzichten können. Mit Hilfe von Stopps können sich Trader gegen den Totalverlust ein Stück weit schützen.

Ein weiteres Risiko, was häufig vernachlässigt wird, ist das Emittentenrisiko. Die Ausgabe von Turbo Zertifikaten erfolgt durch Emittenten, wie der Commerzbank, Deutsche Bank, HSBC oder CitiGroup. Da es sich rechtlich gesehen um eine Schuldverschreibung handelt, hat der Anleger einen Anspruch gegen den Emittenten. Bei einer Insolvenz des Emittenten droht daher ebenfalls der Totalverlust. Denn bei der Befriedigung von Insolvenzansprüchen stehen Inhaber von Schuldverschreibungen ziemlich weit hinten.

Turbo Zertifikate handeln mit Strategie

Letztlich bestimmt der Hebel, für welche Strategien sich ein Turbo Zertifikat eignet. Moderate Hebel von bis zu 2:1 können im Rahmen langfristiger Strategien eingesetzt werden. Beispielhaft dafür steht der Leverage-DAX. Je größer der Hebel, desto präziser muss die Markterwartung sein. Zertifikate mit einem Hebel größer 20 werden meistens im Zusammenhang mit Trendfolge- und Ausbruchstrategien eingesetzt. So wird z. B. ein Bull Turbo Zertifikat im unteren Bereich eines Aufwärtstrendkanals und ein Bear Turbo Zertifikat nach dem Durchbruch der Nackenlinie einer K-S-K-Formation gekauft. Turbo Zertifikate können auch im Rahmen einer Absicherungsstrategie eingesetzt werden.

Da auch Spekulationen auf fallende Kurse möglich sind, besteht die Möglichkeit, ein Aktienportfolio gegen Kursrücksetzer abzusichern. In diesem Fall sollten jedoch KO Zertifikate mit sehr geringem Hebel und damit auch einem weitem Abstand zur KO Schwelle gewählt werden. Manchmal sind Optionsscheine dann wiederum die bessere Wahl.

Neben Aufgeldern, Spreads und Finanzierungskosten fallen auch Trransaktionskosten an, die je nach Zertifikate Broker unterschiedlich hoch ausfallen können. Bei der Suche nach einem günstigen Broker sollte auch das Angebot im außerbörslichen Handel berücksichtigt werden. Dort sollte eine enge Kooperation mit Emittenten bestehen, die nicht nur Bonus- und Discount Zertifikate, sondern primär Hebelprodukte emittieren.

Turbo Zertifikate – Hedging für Trader

Turbo Knock out Zertifikate mit Put-Option können die Positionen einem Basiswert auf fallende Kurse absichern. Allerdings gilt das nur für eine kürzere Zeit. Wir Anleger die Turbo Knock out Zertifikate mit Put-Option für einen längeren Zeitraum halten, würden sie sich mit der Kursbewegung von Basis werden neutralisieren. Daraus wiederum stehen für die Anleger Finanzierungskosten. Da dies natürlich vermieden werden soll, sollte das Zertifikat deshalb nur für einen kurzen Zeitraum zur Absicherung der fallenden Kurse dienen.

Hedging mit Turbo Knock Out Zertifikaten am Beispiel

Wir haben Wertpapiere von Volkswagen zum Stückpreis von 50,00 Euro erworben und halten insgesamt 100 Einzelaktien. Der Kurs notiert gegenwärtig bei 75,00 Euro. Daraus ergibt sich ein Plus von 2.500 Euro. Wir wollen die Wertpapiere jedoch noch zwei Monate halten, da wir auf einen größeren Kursanstieg spekulieren. Dennoch kann es sein, dass die Wertpapiere der kommenden Woche wegen negativer Unternehmensnachrichten fällt. Um uns davor zu schützen, kaufen wir 1.000 Knock-Out-Puts (Bezugsverhältnis 0,1) mit einem Basispreis und der Knock-Out-Schwelle von 85,00 Euro. Gegenwärtig haben die Knock Out Zertifikate einen Kurs von 1,02 Euro. Für den Kauf müssen wir 1.020,00 Euro zahlen. Sind die VW Aktie tatsächlich in den nächsten zwei Monaten auf beispielsweise 70,00 Euro, während der Buchgewinn um 500,00 Euro verringert. Allerdings würde der Wert der Knock Outs steigen, auf ca. 1,52 Euro. Damit wäre bestenfalls unser Verlust aus den Einzelaktien ausgeglichen.

Tipp: Es gibt einige Hebelzertifikate, die werden von den Anlegern besonders häufig gesucht und gehandelt. Dazu gehören beispielsweise Call Turbo-Optionsschein Open End auf WTI Rohöl NYMEX Rolling [Vontobel Financial Products GmbH], Turbo-Optionsschein Open End auf Nvidia [Vontobel Financial Products GmbH] oder Open End Turbo Call Optionsschein auf Gazprom ADR [UBS AG (London)].

Turbo Knock Out Zertifikate finden

Gerade mit Trading-Anfänger ist nicht immer ganz einfach, geeignete Turbo Zertifikate zu finden. Wer die Knock-out Zertifikate handeln möchte, sollte zunächst auf die Markteinschätzung blicken. Nicht alle Zertifikate eignen sich auch für jede Marktsituation. Für fallende Märkte ist es besser, wenn die Trader Short-Knock-out-Zertifikate nutzen. Für steigende Märkte hingegen sind die Long-Knock-out-Zertifikate besser geeignet.

Knock-out-Barriere ist entscheidend

Vor allem die Knock-out-Barriere ist bei den Zertifikaten besonders wichtig. Damit bestimmen die Trader den Hebel und somit auch das Risiko Ihres Investments. Ist die Barriere niedrig, ist sie eher zum Basiswert und der Hebelfaktor ist größer. Für Anleger bedeutet das: Ist der Hebelfaktor größer, ist natürlich auch das Renditepotenzial deutlich größer. Das Knock-out wird damit umso wahrscheinlicher.

Knock-Out Zertifikate als Teil des Risikomanagements

Die Knock-Out-Zertifikate können kurzfristig zur Absicherung des Aktienvermögens eingesetzt werden und damit Teil des Risikomanagements. Wer eine kurzfristige Handelsstrategie nutzt, wird häufig die Knock-out Zertifikate zur Absicherung nutzen vorausgesetzt, er weiß wie das geht. Für unerfahrene Trader sind solche Absicherungen häufig schwierig zu verstehen. Deshalb helfen hier nur die Lernbereitschaft und das passende Weiterbildungsmaterial. Ein guter Aktien Broker sollte den Anlegern verschiedene Informationsquellen, vor allem hinsichtlich des Risikomanagements, zur Verfügung stellen.

Hinweis: Da die Hebelzertifikate mit der K. o.-Schwelle durch die Emittenten besonders vielfältig gestaltet sind, sollten die Anleger bei der Auswahl besonders umsichtig vorgehen. Im Fokus sollten stets das persönliche Anlageziel und vor allem die eigene Risikobereitschaft stehen. Häufig bieten die Broker auch eine gezielte Suchfunktion, mit der die Trader die gewünschten Zertifikate nach spezifischen Kriterien auswählen können. Damit wird die Auswahl deutlich leichter.

Fazit: Turbo Zertifikate interessant für risikofreudige und chancenorientierte Trader

Die Knock-out Zertifikate sind vor allem zur Absicherung des Depots geeignet und werden häufig von risikofreudigen Anlegern genutzt. Konservative Trader hingegen benötigen aufgrund ihres weniger chancenorientierten Verhaltens keine Turbo Zertifikate, um ihre Positionen zu sichern. Alternativ dazu können die Zertifikate auch als kurzfristige Investment lohnen dienen. Entscheidend ist der Emittent, der die Zertifikate zur Verfügung stellt. Interessante Turbo Zertifikate Knock-out Zertifikate gibt es beispielsweise in Form von WTII Crude Future Long und Short. Zu den bekannten Emittenten der Knock-outs gehören UBS, HSBC oder BNP Paribas. Anleger, die sich mit der Materie noch gar nicht auskennen, sollten zunächst die Finger von Turbo Zertifikaten lassen. Zwar ist die Verlockung groß, dass damit hohe Renditen erzielt werden, aber das Risiko ist ebenso hoch. Vor allem die Kenntnis der Marktsituation ist entscheidend, denn nicht jedes Zertifikat eignet sich beispielsweise für steigende Märkte. Möchten auch Sie sich mit Turbo Zertifikaten oder Knock-out Zertifikaten vertraut machen? Im Broker Vergleich finden Sie einige Anbieter, welche den Zertifikatehandel zur Verfügung stellen.

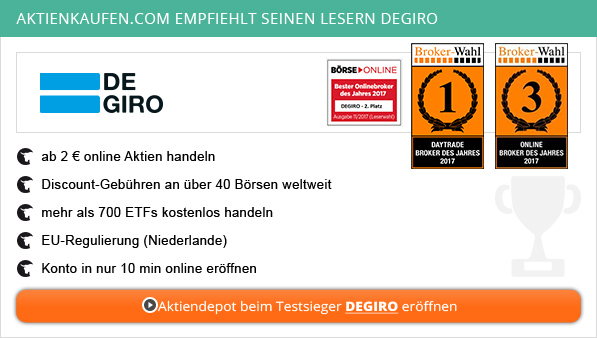

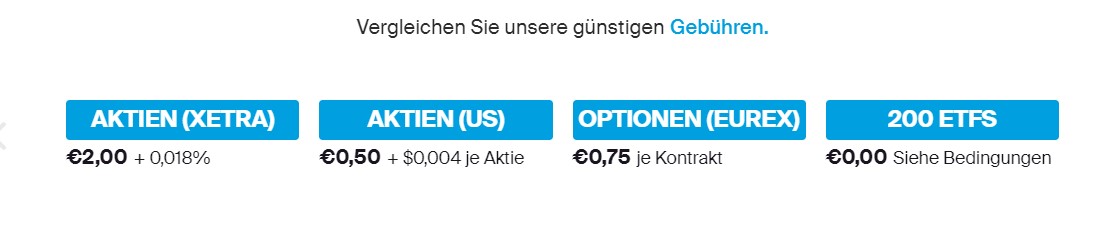

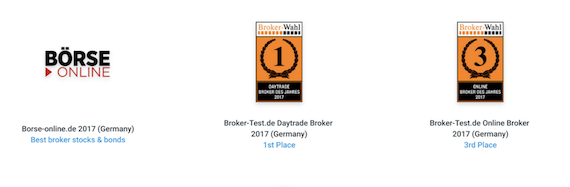

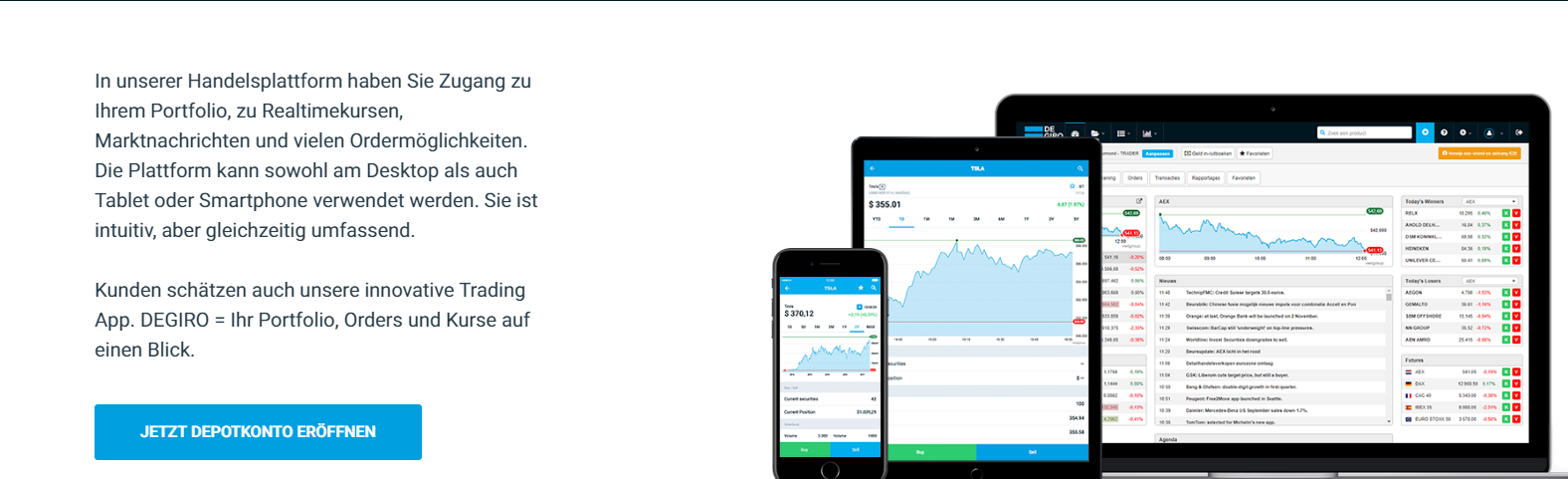

Bilderquelle:

- degiro.de

- shutterstock.com